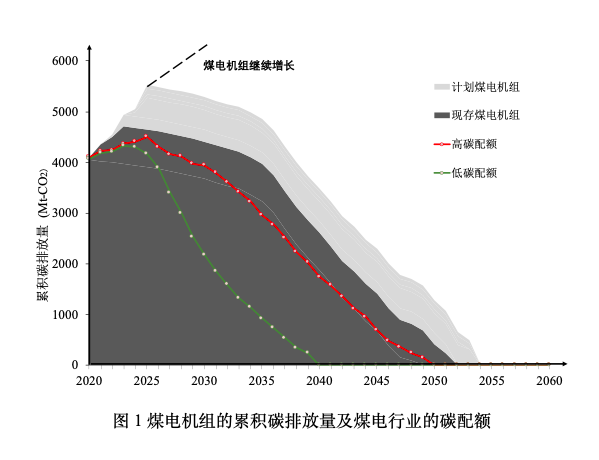

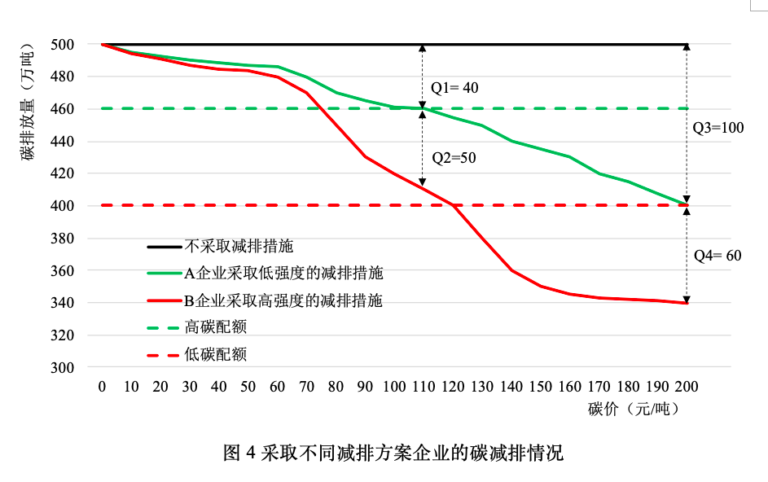

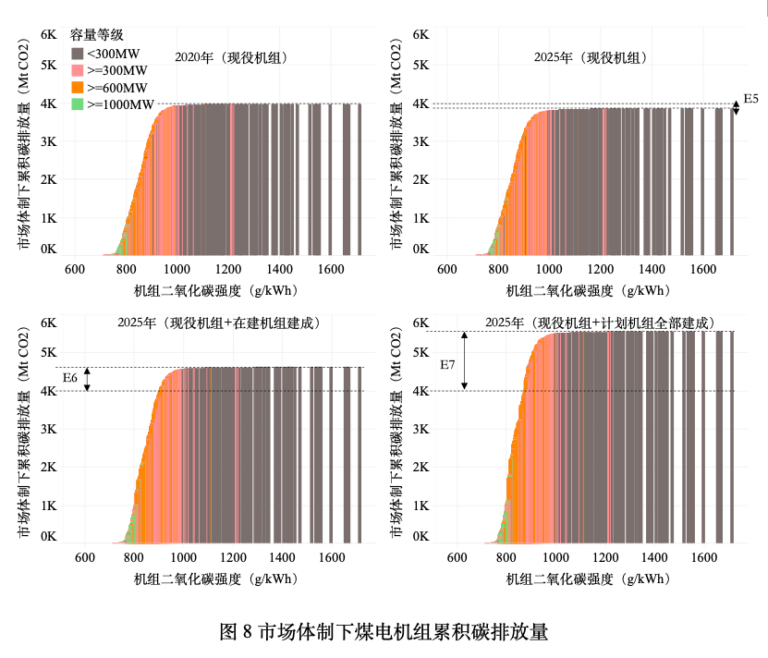

应对气候变化危机已成为全球政治共识。作为国际社会中负责任的大国,中国政府明确将提高国家自主贡献力度,采取更加有力的政策和措施,力争于2030年前实现碳排放达峰,争取2060年前碳中和。当前中国仍是全球最大的碳排放主体,2019年中国二氧化碳排放量约占全球1/4以上,与能源相关的二氧化碳排放量突破10000 MtCO2,电力行业排放量约占能源相关的二氧化碳排放量的40-45%。因此,电力低碳转型进度不仅对支撑碳排放达峰影响重大,还将深刻影响达峰之后的趋势走向,这要求在今后的电力发展规划中需要设立更有雄心的碳排放总量目标。电力行业作为相对容易实现碳中和目标的部门,则需要采用多种手段加快实现脱碳,近期需要部署更多的可再生能源发电和核电,远期需要结合CCS、BECCS等新兴技术来实现碳中和甚至负排放。政策措施上则需要加快全国碳市场的建设步伐,完善碳市场融入电力市场,做好电力低碳转型的助推器。国际碳市场建设实践经验表明,碳价发现机制的逐步形成,有效地推进了低碳转型进程。中国试点碳市场经过5年多的建设,紧随欧盟碳市场成为全球配额成交量第二大的碳市场。国内外碳市场建设经验表明碳交易并不会影响经济发展,且有效促进了地区节能减排。但是,从国内试点碳市场当前的运行情况来看,市场规模有限且相互独立,流动性不足的情况下尚未形成碳价发现机制。同时,试点碳市场走向全国市场的过程过于缓慢,碳市场顶层设计机制尚未出台,整体能力建设仍处于萌芽阶段。2017年宣布电力行业率先启动全国碳市场,初期覆盖了1700余家重点排放发电企业和超过30亿吨的碳排放总量。电力部门作为碳交易最大的参与主体,其重要性不言而喻。本文尝试从碳市场建设对电力低碳转型影响的角度做出分析,希望能对全国各行业碳市场建设有所助益。碳市场作为公共产品,只有政府确定好配额总量才形成资源稀缺性。碳配额限定了国家在一段指定时间跨度内可供发放的配额总量,从而限定所有受监管企业允许产生的碳排放总量上限。自上而下的国家碳配额总量分配到微观的企业单元,总量设定得越少,意味着发放到碳市场覆盖企业的配额绝对量越少,配额越稀缺。电力行业在不同碳配额总量强度下,所能够分到的配额量也不同。电力行业分配到的配额量愈低,煤电机组面临的碳减排压力愈高。如图1所示,在低碳配额目标下,煤电行业的碳排放达峰时间、实现净零排放时间跨度和碳减排强度,明显较高碳配额目标下更严格。那么,在其他要素不变的条件下,电力低碳转型要实现更严格的碳配额总量目标,意味着需要更高的碳价来提升减排动力,这会推高煤电机组的发电成本。同时,电力行业面对不断收缩的碳配额,若不审慎考虑煤电发展规模,继续大量新建煤电机组,那么,从近中期来看,可能无法实现国家承诺的碳达峰目标,远期也会加大了实现碳中和的难度。