绿色创新发展中心 杨鹂

国家税务总局2018年5月10日发布的数据显示,在4月1日-18日的环境保护税首个纳税申报期内,全国共有24.46万户纳税人完成环保税纳税申报,共计申报应纳税额66.6亿元,扣减申报减免税额22亿元,实际应征税额44.6亿元。环境保护税首次征期结束,标志着环境保护费税制度转移平稳落地。

2018年1月1日起《中国人民共和国环境保护税法》正式实施。在税法实施前后,中央和地方相继出台了一系列相关法律政策,在原有排污收费制度基础上进一步明确环境保护税的税制体系。随着税制特征的逐渐明朗以及环境保护税首个纳税申报期结束,企业税负分析、税收收入归属模式、征管环节的改进和精细化或将成为未来一段时间内需关注的问题。

首征期税额与同期排污费相比平稳增长

环境保护税首征期的实际应征税额为44.6亿元,同2017年一季度排污费征收情况相比平稳增长;申报减免税额较去年同期排污费减征额有较大幅度提高,减免税优惠惠及约3.5万户,占总纳税人的7.8%;占申报应纳税额(66.6亿元)的33%。

对企业税负的讨论是环境保护税实施前的热点。从首征期情况来看,环境保护税的实施一定程度上增加了企业总体税负负担,在推动企业加大污染治理,减少污染物排放方面取得成效。根据环境保护税法,企业排放应税大气污染物或水污染物浓度值低于国家和地方规定排放标准可以享受减税优惠,若低于规定标准30%,减按75%征税;若低于规定标准50%,减按50%征税。

短期来看,环境保护税征收会增加企业整体税负。但环境保护税旨在刺激污染行为改变,税率会随着环境质量标准和治理边际成本不断调整,企业会更加注重绿色低碳技术创新和污染治理投入,税基长期来看应逐渐缩小,整体税负变化趋势值得长期跟踪和分析。

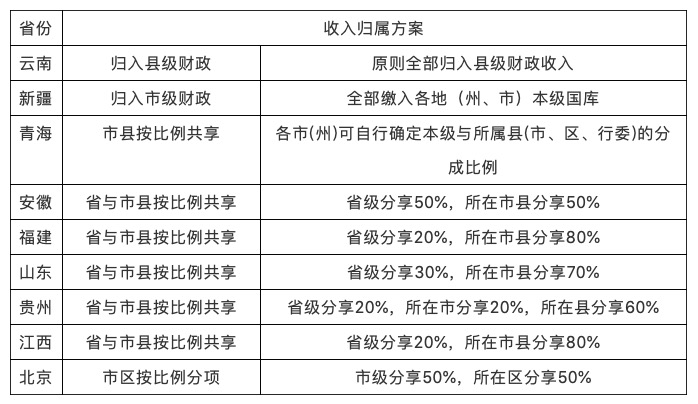

地方探索不同税收归属模式

考虑到环境治理责任在地方,环境保护税被定位为地方税,税收收入全部归属地方,纳入一般公共预算管理。在省、市、县三级财政的归属划分则由各省(自治区、直辖市)根据自身情况决定。部分省份已经公布了归属方案(见表),税收收入归属模式具有多样性。

不同模式选择背后的依据是什么?不同归属模式会产生哪些不同的环境保护税实施和征管效果?将环境保护税收入纳入地方一般公共预算后,如何确保地方环境保护支出的稳定增长,使其能够支撑日益严峻的地方环境治理形势?这些问题都值得研究和分析。

表:部分省份环境保护税税收收入归属方案

征管体系的技术细节尚待完善

环境保护税以应税污染物排放量为征税指标,由于专业性强,征管体系是环境保护税税制平稳有效实施的关键。环境保护税法公布之后,税务、财政和环保等部门在环保税征管的机制衔接、信息共享等方面做了大量的工作。

2017年7月31日,国家税务总局、环境保护局正式签署《环境保护税征管协作机制备忘录》,建立环境保护税征管协作机制强化部门合作,明确职责分工。国家税务总局于2018年1月27日正式发布《环境保护税纳税申报表》,简化纳税人申报缴税流程。各个地区的地税部门和环保部门也都相继签署《环境保护税征管协作机制备忘录》。基础税源数据库、环境保护税网报系统、地税部门与环保部门数据传输专线以及省级环境保护税涉税信息共享平台等建设和运行保证了首个征期的顺利完成。此外,地方大规模开展针对纳税企业和征管人员有关环保税相关知识,申报缴税流程等方面的培训工作。

环境保护税征管体制机制初步建立,随着税制不断完善和征管工作推进,很多技术细节需要完善,包括强化在税源监控、纳税评估和税务稽查等方面的科学性和精细化。

环境保护税税制研究还涉及到很多方面,如税目扩展、税率调整、税收实施对社会经济的影响、如何保障地方环保支出来源等。作为推进生态文明建设,实现绿色低碳转型的主要经济政策之一,环境保护税的税制体系构建不是一蹴而就的,需要在不断实践和研究中总结经验和教训,循序渐进逐步完善。