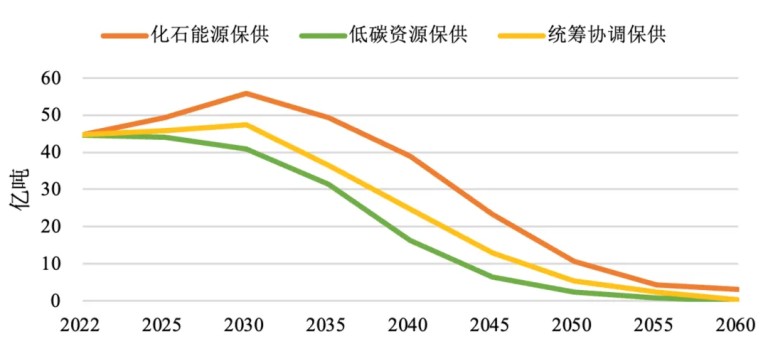

电源综合度电成本:2035年前低碳资源保供情景的电源综合度电成本上涨最快,统筹协调保供情景次之,化石能源保供情景最慢。2040-2060年间,统筹协调保供情景和低碳资源保供情景的电源综合度电成本呈下降趋势,低碳资源保供情景成本下降速度更快。化石能源保供情景呈现先降(2030年-2045年)后增再降(2045年-2060年)的趋势。

碳排放成本:低碳资源保供情景和统筹协调保供情景的碳排放成本低于化石能源保供情景。统筹协调保供情景在2060年实现零碳排放。而低碳资源保供情景在2060年煤电、气电全部退出的情况下实现零碳排放。

经济代价:综合对比未考虑时间价值和考虑时间价值的各情景电力系统转型成本比较,统筹协调保供情景的经济代价最低。

报告提出未来煤电转型的政策建议,包括:

统筹安全保供和“双碳”目标的煤电转型路径,煤电CCS和BECCS应作为必要的选择之一,以实现电力行业负排放;

实施阶段性的电力布局,采取区域性差异化的措施,逐步构建新型电力系统;

综合考虑华北、东北、西北、华东、华中、南方、西南不同区域的电力发展现状,制定分区域差异化的煤电转型路径;

加强清洁高效煤电技术攻关,推进煤电与数智化技术的深度融合;

构建科学的电力市场机制,有效疏导发电成本。建立电碳市场协同联动机制,引导煤电积极转型;

构建绿色金融与转型金融高效协同体系,建立区域协同公正转型的财政机制。