绿色创新发展研究院iGDP

中国和欧盟是全球气候行动的关键伙伴,在环境和气候方面保持了积极、全面的双边合作。2023年6月,欧盟正式试行碳边境调节机制(CBAM),成为其推动国际气候贸易政策的变革性措施。中欧互为重要贸易伙伴,CBAM的实施及其潜在的政策影响将对中欧未来的贸易格局和气候变化领域的合作产生长期深远的影响。鉴于CBAM在规则制定和配套政策方面仍有很多不确定性,为确保CBAM的公平性和透明性,加强中欧之间的交流对话与合作研究就显得尤为重要。

CBAM对中国出口欧盟产品的影响研究大多数限于CBAM确定的影响因素,且多根据现有数据进行短期评估。将CBAM不确定性因素纳入考虑的长期趋势分析将更有助于决策者和企业做出战略性考虑。

为促进和加强中欧双方就CBAM相关政策和实施规则的协调和对话,在能源基金会的支持下,绿色创新发展研究院(iGDP)开展了“欧盟碳边境调节机制对中国钢铁行业低碳转型影响的量化分析”课题。以钢铁行业为例,侧重于模拟分析CBAM多重因素在多种场景下对中国出口商品的长期影响趋势。

课题组在深入研究CBAM相关法律文本及实施条例的基础上,自主开发了量化分析模型CBAM-CST(CBAM-China Steel Transition Model),深度分析CBAM内在机制和中国钢铁行业的自身低碳转型动力,并量化中国钢铁行业内在减排动力和CBAM外部影响因素之间的互动趋势。研究结果为中欧双方开展关于CBAM的对话,以及进一步的规则制定提供技术支撑,也为中国钢铁出口企业评估和制定自身的长期减排策略提供依据。

CBAM-CST模型具备强大的灵活性与扩展性,可深度分析欧盟CBAM政策及未来规则变化趋势和对中国钢铁行业节能减排的长期外部影响趋势,既可以为政策制定者提供决策依据,也可以为钢铁企业制定减排战略提供辅助工具。该模型在研究期间已经为相关决策部门和企业提供相关技术支持。

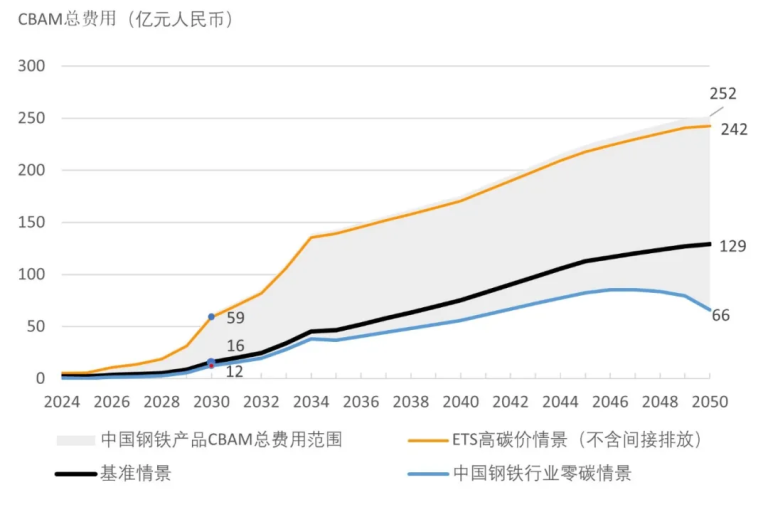

1)2030年中国对欧盟出口钢铁产品所需缴纳的CBAM调节费总计将达到12-59亿元人民币[1](现价,以下均同)左右;2050年将达到66-252亿元人民币(包含间接排放)。

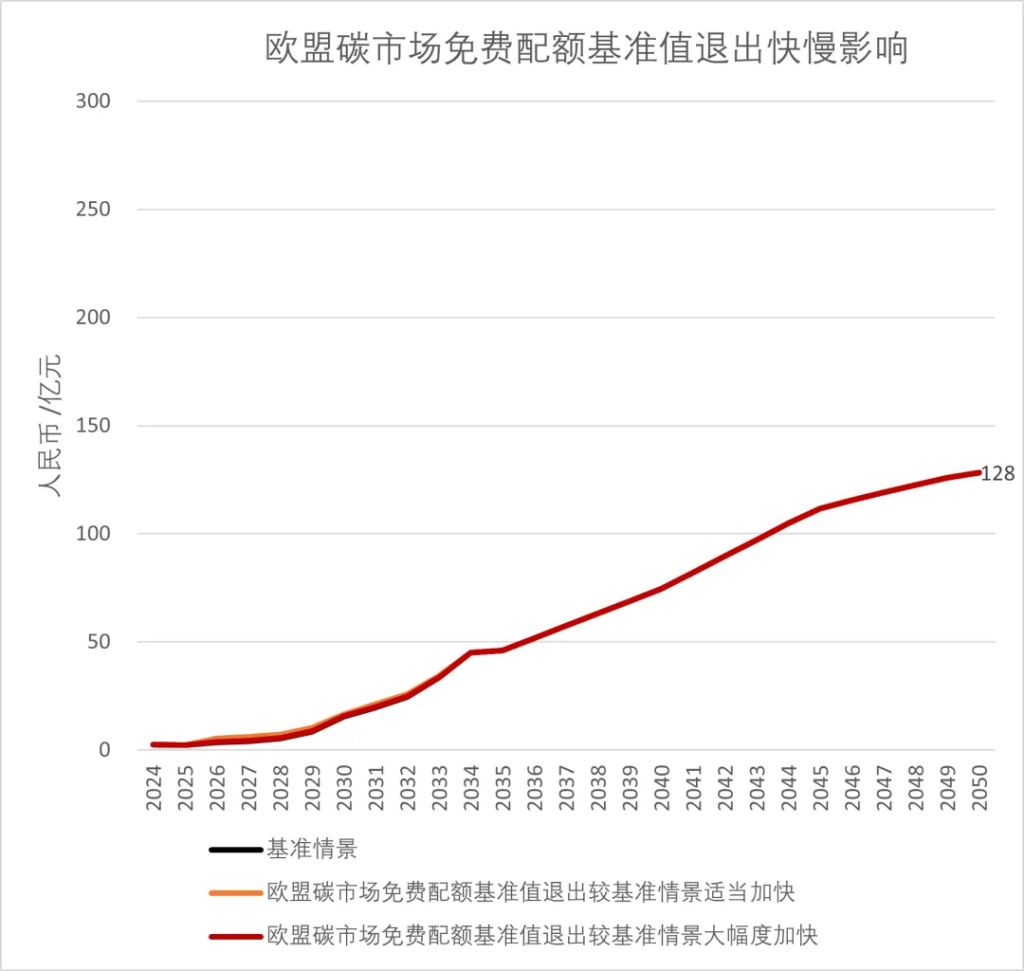

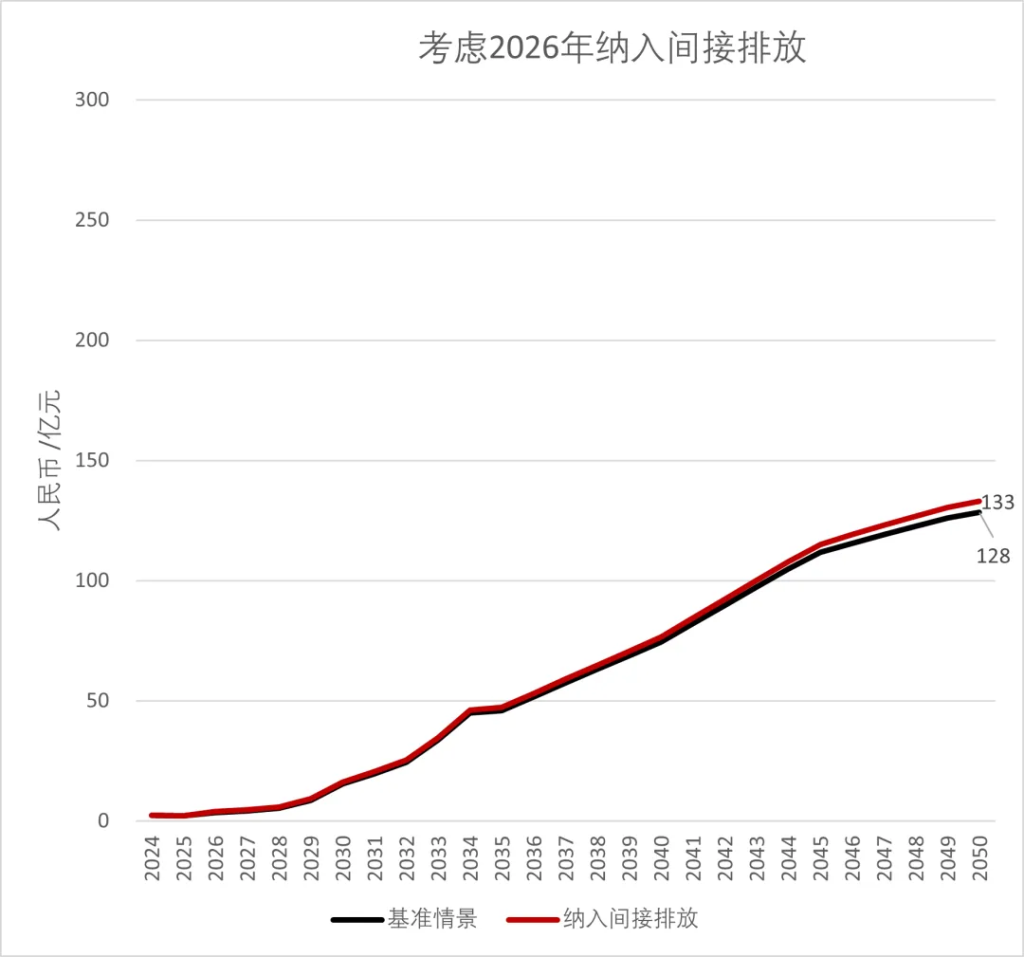

欧盟从2026年开始征收CBAM调节费。在本研究的基准情景下,2030年,中国对欧盟出口钢铁产品需要缴纳的CBAM调节费约16亿元人民币,而到2050年将上涨到129亿元人民币。

欧盟碳市场价格相比基准情景高企的情景下,2030年中国对欧盟出口钢铁产品需要缴纳的CBAM调节费将上升到59亿元人民币[2],2050年该数值将增长到242亿元(未包含间接排放)。

在基准情景基础上,如果中国钢铁行业以行业零碳为目标开展减排行动,2030年中国对欧盟出口钢铁产品需要缴纳的CBAM调节费有望下降到12亿元人民币左右,到2050年该数值的增长将被限制在66亿元人民币,即中国钢铁行业零碳转型在很大程度上可以抵消欧盟碳市场价格的强势增长。

[1] 基准情景的五个基本假设:

2020-2050年中国每年通胀率均为2%,欧盟年均通胀率为3%;

2020-2050年欧元对人民币汇率保持7.66不变;

中国全国碳市场将于2025年纳入钢铁行业;

中国全国碳市场与欧盟碳市场对钢铁行业设定的免费配额基准值均基于工艺法。

不考虑将钢铁产品的间接排放纳入CBAM征收范围内。

其他情景可以设置不同的通胀和汇率水平。

[2] 此情景主要设定因素如下:欧盟碳市场价格高涨到足以支持其2050年实现碳中和的目标的程度、而中国碳市场价格基于基准年价格线性趋势上升、中国钢铁行业减排程度基于历史减排趋势线性外推。

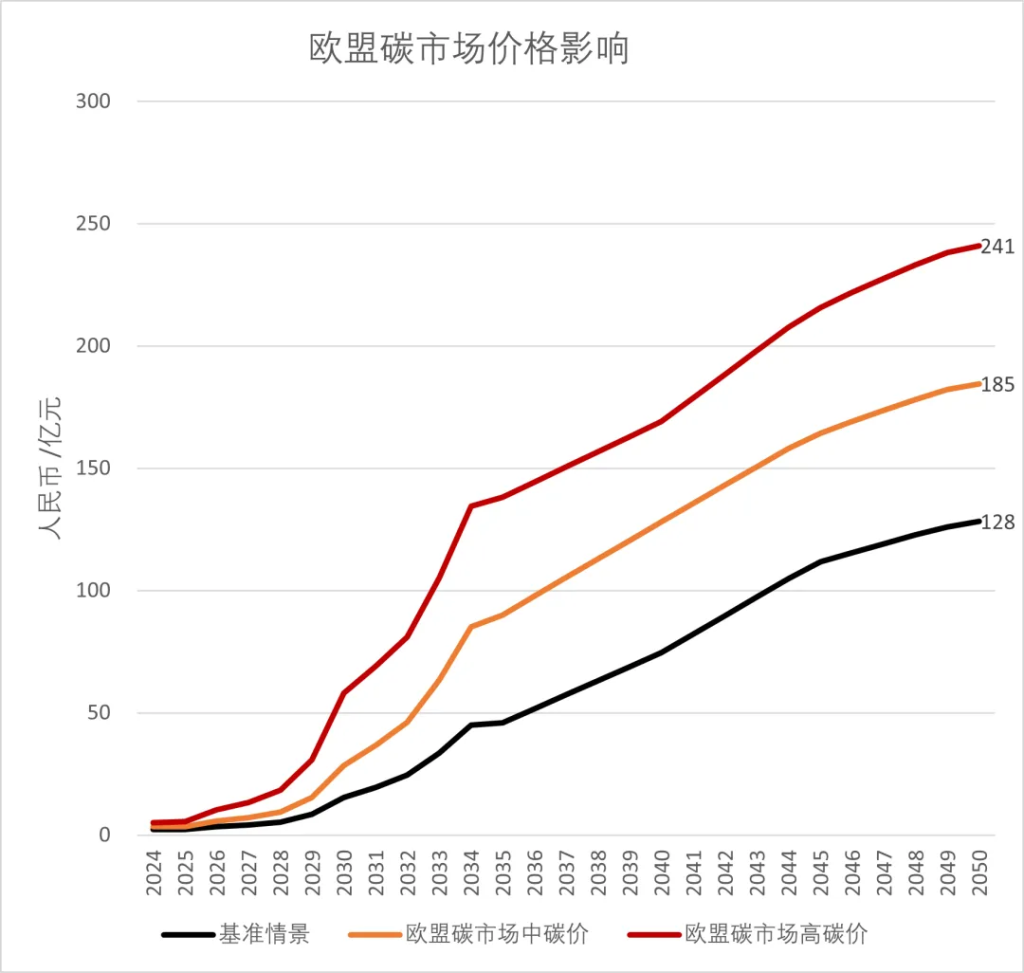

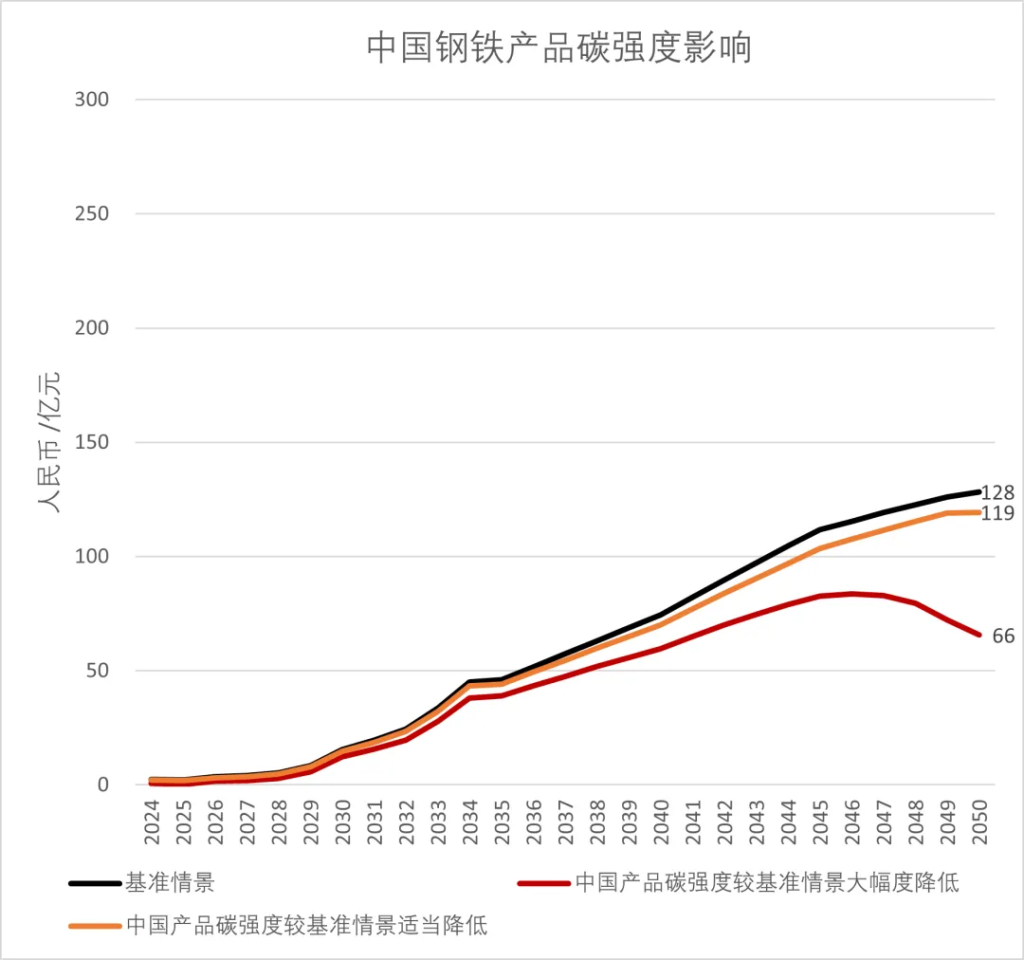

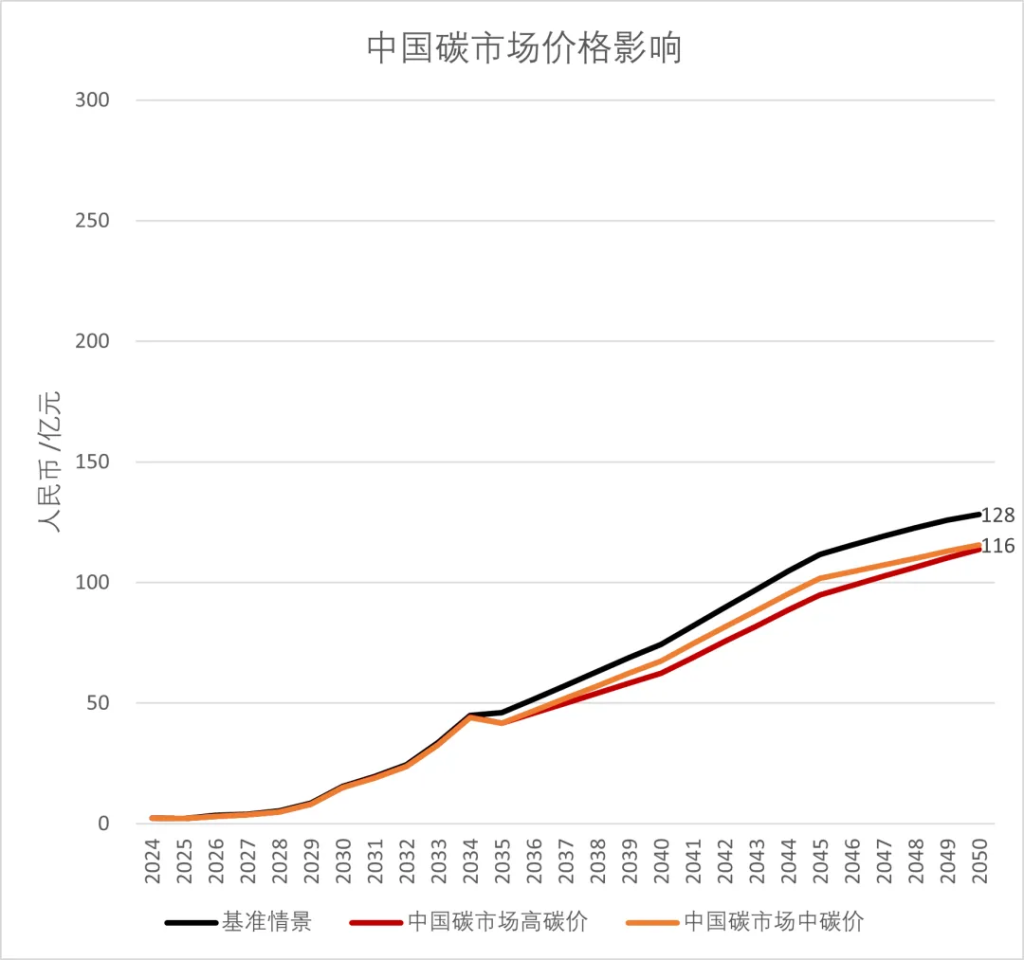

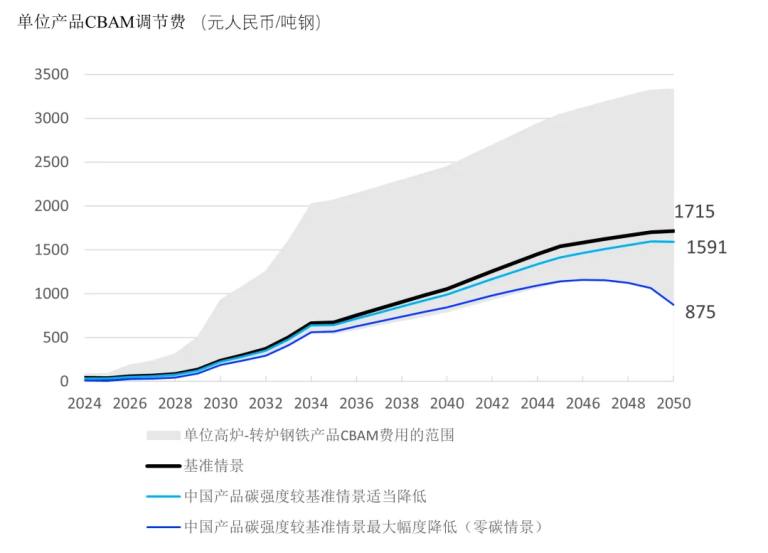

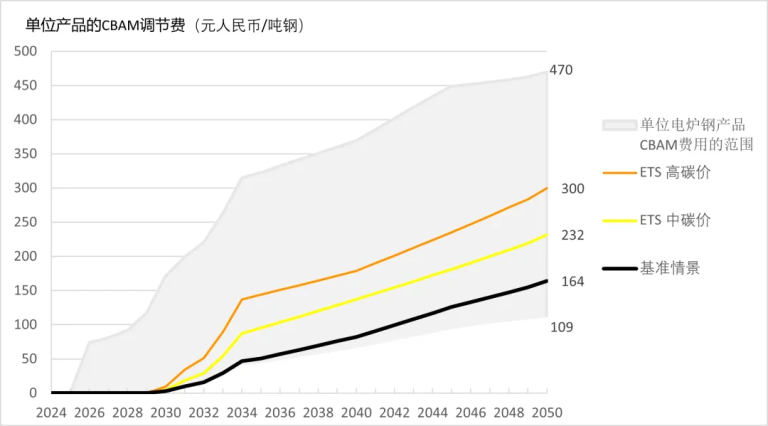

2)欧盟碳市场价格和中国钢铁产品的碳排放强度是影响中国钢铁产品CBAM调节费的最关键因素。

根据CBAM计算方式,CBAM费用的直接影响因素包含欧盟碳市场价格、对欧盟出口的钢铁产品碳排放强度、中国碳市场价格[3]、欧盟碳市场免费配额基准值,以及是否将钢铁产品的间接碳排放纳入征收范围内等。通过模型评估(如下图),影响中国钢铁产品CBAM总费用的最关键因素是欧盟碳市场价格和中国钢铁产品的碳排放强度。

对以长流程产品为主的中国钢铁产品来讲,欧盟碳市场免费配额基准值退出快慢及是否将钢铁产品的间接排放纳入征收范围的影响相对较小。

中国碳市场价格对中国钢铁产品需要缴纳的CBAM总费用和单位产品费用影响较小。因为中国碳市场处于发展初期,其碳价水平同发展成熟的欧盟碳市场相比处于低位。但是,如果简单将中国钢铁企业在中国碳市场的履约成本当作中国出口企业在国内已缴纳的碳成本,并不足以反映出该企业所做的减排努力和真实减排成本。因此,如何确定中国企业对某一制造产品所支付的真实减碳成本,是中欧需要进行对话和商议的重要议题。

[3] 基准情景下以钢铁产品在中国碳市场履约成本被认定为中国钢铁产品在中国已支付的碳成本。

3)生产钢铁产品的工艺流程不同,影响其所需缴纳的CBAM费用的关键影响因素也不同。

对于高炉转炉(BF-BOF)钢铁产品,影响单吨产品的CBAM调节费的主要因素是欧盟碳市场价格和中国钢铁产品的碳排放强度。

对于废钢电炉(Scrap-EAF)钢铁产品,最主要的影响因素是欧盟碳市场价格以及间接排放是否纳入CBAM费用公式,其次是电炉钢产品的直接排放强度。

欧盟于2024年4月4日更新的欧盟碳市场统一免费分配排放配额的过渡性联盟规则(EU2024/873)表明,以电力为主要能源输入的工艺也将得到相应的免费配额。

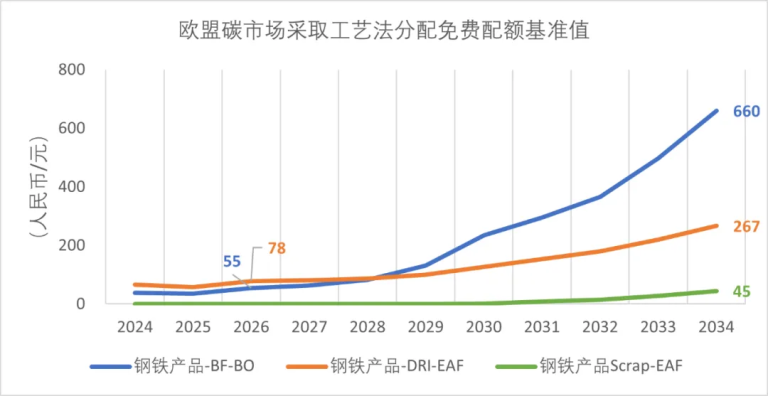

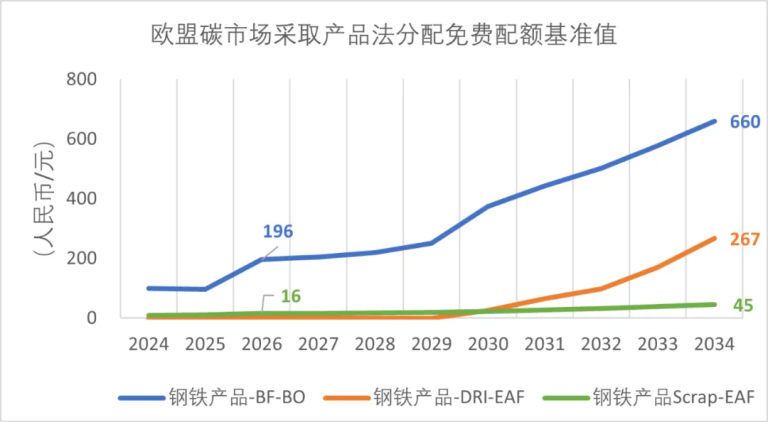

4)欧盟相关碳市场政策趋势显示,对钢铁产品免费配额基准值设定可能从工艺法过渡到产品法。这将对以长流程工艺为主的中国出口钢铁产品的CBAM总费用产生巨大影响。

欧盟CBAM关键实施规则还在制定过程中,关于如何确定免费排放配额的基准值尚具有很大不确定性。目前,欧盟碳市场对本土钢铁企业采用工艺法设定免费排放配额的基准值。未来欧盟碳市场有可能改为以产品法设定免费排放配额的基准值。

通过模型评估,如果采用产品法设定免费排放配额基准值,2026年的单吨长流程生产的钢铁产品所缴纳的CBAM将比工艺法高3.5倍。而短流程所生产的钢铁产品则有望在2030年前实现免缴CBAM。

同理,中国碳市场免费配额基准值设定方法也将影响中国钢铁产品在本国的履约成本,继而影响其对欧盟出口所需缴纳的CBAM费用,因此也是关键影响因素之一。

5)从长期趋势看,中国钢铁行业努力减排比缴纳CBAM调节费更具经济性。

钢铁行业被公认为减碳难度较大的行业。短期来看,中国钢铁产品减排成本高于CBAM调节费。但是长期来看,随着技术革新和新技术应用规模扩大, 新能源价格进一步降低,中国钢铁产品减排成本有望低于CBAM调节费。钢铁行业应从现在开始加速减排,有助于应对潜在的CBAM调节费上涨带来的不利影响。

以高炉转炉钢铁产品为例, 在零碳转型路径下,2030年该类钢铁产品所需付出的减排成本约为467元人民币,而当年所需缴纳的CBAM调节费为187元人民币。基准情景下该类钢铁产品减排成本在2030年为234元人民币,所需缴纳的CBAM调节费为235元人民币。这意味着,到2030年,采取零碳减排努力可以为每吨该类钢铁产品降低48元人民币CBAM调节费成本,下降幅度为20%。

在零碳转型路径下,2050年该类钢铁产品所需付出的减排成本约为694元人民币,而当年所需缴纳的CBAM调节费为973元人民币。基准情景下该类钢铁产品减排成本在2050年为268元人民币,而所需缴纳的CBAM调节费为1709元人民币。2050年,零碳减排努力可以为每吨类钢铁产品节省了736元人民币CBAM调节费的成本,降低幅度为43%。

1)加大中国钢铁行业减排力度,加速行业低碳转型的技术创新

钢铁行业是减排难度大的行业,短期减排经济效益并不显著,但是长期来看,中国钢铁行业借助技术革新和能源成本降低,未来中国钢铁行业绿色低碳转型的经济效益将大大显现,有望在国际市场上保持持续的低碳竞争力。

建议中国钢铁行业加大减排力度,快速扩大极致能效工程覆盖范围及节能提升程度,重点关注前沿节能降碳技术创新,包括原燃料结构优化的低碳冶炼技术、转炉电炉融合技术、电炉炼钢智能化控制技术等。特别是应积极布局冶金全流程再电气化,加大可再生能源对化石能源的替代,持续提高加热、冶炼、物流等生产流程氢能与绿电使用比例。

建议开展中国钢铁行业与新能源电力消纳一体化发展的创新研究,重点聚焦绿电直接支持中国钢铁行业的生产研究与体制机制改革。这一创新不仅可以支撑新能源规模化发展,还为中国制造业成为全球绿色制造业强国提供基础保障,并充分应对欧美等发达经济体日益加强的对绿色电力认可与消费的核算与监管要求。

通过政策引导、财税措施等调整中国钢铁产品贸易结构、提高低碳高附加值的中国钢铁产品在出口贸易中的比重。

2)积极参与多边磋商

CBAM规则还在持续深化和技术细节确定过程中。建议中国政府主管部门在充分掌握钢铁行业相关排放数据基础上,积极同欧盟就CBAM相关问题进行交流和磋商,确保中国钢铁企业的减排努力得到最大程度的认可,特别是针对CBAM如何认定中国钢铁产品在本国已缴纳的碳成本,如何确认中国电网平均碳排放因子,是否认可中国绿电和CCER等问题。

3)加快将钢铁行业纳入中国碳市场的进程

碳市场通过市场化手段有效促进钢铁行业节能降碳,充分调动企业节能减排的积极性和主动性,加速钢铁产品碳排放强度下降,从而使钢铁产品所需缴纳的CBAM成本大幅降低。同时,钢铁企业在中国碳市场所支付的碳成本也有可能被CBAM认可,从而得到相应扣减。

4)开展以产品为核算单位的碳排放统计与核算的标准与规范研究

CBAM以出口产品的碳排放数据作为核算依据,而中国的企业碳排放核算报告核查制度以及多个行业企业温室气体排放核算方法与报告指南均以企业层级的碳排放数据作为核算依据。为应对国际气候贸易的发展趋势,中国应该尽快开展以产品为单位的碳排放统计与核算的标准和规范研究。

此外,欧盟碳市场未来采取产品法设定钢铁产品免费碳配额的可能性很大。而中国碳市场尚未建立产品法的相关方法学,其与工艺法的核算方法和相关技术规范如何衔接或转换均需深入研究。

为巩固和促进中国作为全球制造业出口第一大国的地位,为协助企业尽快适应国际气候贸易新趋势,应积极开展关于中欧相关标准与规范互认的研究与对话。