绿色创新发展研究院iGDP

欧盟碳边境调节机制(Carbon Border Adjustment Mechanism, 简称CBAM)已于2023年10月1日开始试运行,至2025年12月31日为过渡期。在此期间,进口商将只需履行碳排放报告义务,即每季度报告其进口产品数量、产品直接碳排放量、间接排放量以及进口产品在原产国已支付的碳价,但不需要缴纳税费 。进口商的第一个报告期为2023年10月1日至12月31日,报告提交截止日期为 2024 年 1 月 31 日。

自2026年1月1日,CBAM将开始正式征收碳边境调节税,即欧盟进口商需要购买并提交同所进口商品碳排放对应数额的电子证书。

背景

碳边境调节机制的提出源于2019 年欧盟发布的《欧洲绿色新政》,即显著提高碳减排雄心并加快减排步伐,将 2030 年减排目标从相比 1990 年水平减排 40%提高到减排 55%,以及到2050年实现净零排放。并于2021年,欧盟提出了包含能源、交通、林业碳汇等在内的一揽子立法提案“Fit for 55”,其中包括CBAM,以保障欧盟减排总目标的实现。

CBAM主要针对欧盟碳排放权交易体系(EU ETS)覆盖下的能源密集型行业,向相应的进口至欧盟的商品征收与欧盟本土生产的产品等同的碳成本。欧盟称其目标是在遵守国际贸易规则的情况下,防止欧盟境内高碳排放的产业转移到其他气候政策宽松的国家或地区(碳泄露)或更多的高碳产品进入欧盟,保持欧盟企业的国际竞争力。CBAM于2023年 5月17日通过立法,正式生效。目前覆盖钢铁、水泥、电力、化肥、铝和氢六个行业。

8月17日,欧盟发布了CBAM实施条例、详细的CBAM 实施指导文件和产品碳排放数据填报的模板,并于9月15日至10月5日举办了简要的在线培训会(填报模板和培训视频的官方链接请见文末)。

10月,欧盟新任气候专员Wopke Hoekstra提出欧盟希望在2040年将温室气体排放削减90%。随着气候雄心的进一步提升,CBAM在内的相关保障措施进一步提速或者加强力度的可能性进一步加大。

本文选取CBAM试运行中与企业计算排放数据相关的主要信息进行解读和分析:

1. 直接排放与间接排放

CBAM立法文件 (EU 2023/956) 中明确,过渡期内对钢铁、铝和氢三个行业只覆盖直接排放,即产品生产制造过程中直接产生的温室气体排放,包括燃料燃烧和过程排放及生产过程中消耗热产生的排放(由邻近设施供热或区域供热)。如果生产过程有自发电,则发电过程所消耗的燃料燃烧计为生产设施的直接排放。

但CBAM实施条例要求,过渡期内仍需报告这三个行业的直接排放和间接排放(即生产过程所消耗的电力相关的排放)。这将为过渡期结束时欧盟进一步评估CBAM是否将纳入间接排放提供数据基础。

在CBAM立法文件中,水泥和化肥行业的直接排放和间接排放都在覆盖范围内,相应的数据需要在过渡期内分别报告。电力行业的排放在过渡期也内需要报告。

【为方便讨论,以下仅列出CBAM立法文件及实施条例中与本文相关的名词定义:】

简单产品(simple goods):该产品生产过程中所用到的原料和燃料内含碳排放为零 。

复杂产品 (complex goods):除简单产品以外的CBAM产品,其生产过程中所用到的原料和燃料具有内含排放。

归因排放 (attributed emissions):报告期内,针对某产品划定的生产过程的系统边界内,生产设施中与生产该产品相关的排放,包括直接排放和间接排放。

内含排放 (embedded missions):简单产品的内含排放 = 该产品的归因排放。

复杂产品的内含排放 = 该产品的归因排放 + 所有前驱材料的内含排放

前驱材料 (precursors):某段生产工序的原材料

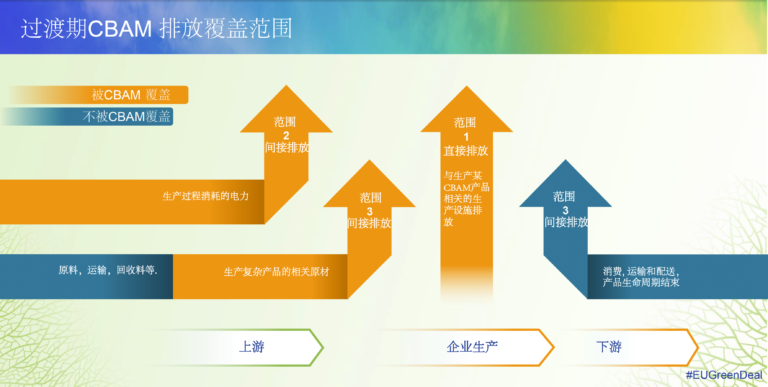

2. CBAM覆盖的排放范围

CBAM 所覆盖的排放范围与 EU ETS 相同。

对于简单产品,CBAM涵盖该产品的归因排放,包括直接和间接排放。

对于复杂产品,CBAM要求计算该产品的归因排放(包括直接和间接排放)和所有前驱材料的内含排放(如图1所示,部分范围三)。

不被CBAM涵盖的碳排放包括:

图1 过渡期CBAM排放覆盖范围

CBAM所确定的覆盖产品和产品排放范围也是基于对CBAM的可操作性和管理成本的考虑。欧盟委员会可能会根据过渡期的实施情况评估是否扩大现有产品的的碳排放范围,以及是否将相关下游产品也纳入CBAM排放范围。

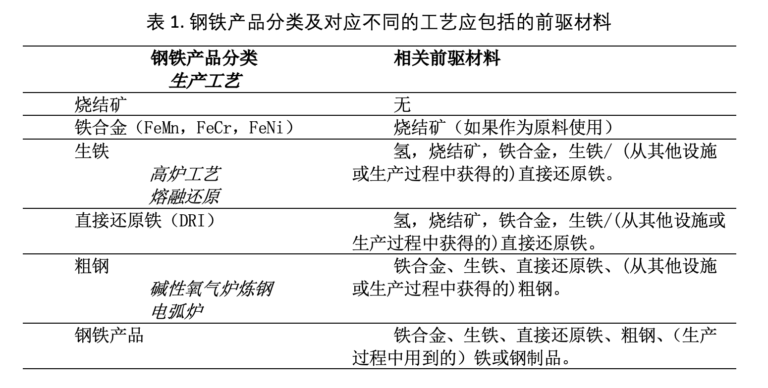

3. 六类钢铁产品与前驱材料

以钢铁行业为例,CBAM立法文件 (EU 2023/956) 中按照产品的CN编码[1]目录共纳入41类四位编码的钢铁产品。其中CN 72大类下有28种四位编码的产品,如72.01生铁及镜铁等;CN 73大类下13种四位编码的产品,如7304无缝钢铁管及空心异型材。

四位编码的产品类别下又细分为一个或多个六位编码的产品,如72.08(宽度≥600mm的铁或非合金钢平板轧材,经热轧,但未经包覆、镀层或涂层)产品类别下包含14种产品(六位编码,如7210.20 镀铅或涂铅,包括铅板,如7210.61镀或涂有铝锌合金的相应产品)。六位编码下又细分为多种八位编码的产品。

为增加可操作性,CBAM实施条例将CBAM所覆盖的钢铁产品,根据生产过程排放监测统计的需要,将产品分为六大类,并给出了对应某种工艺生产某类产品计算产品内含排放时应包括的前驱材料,从而确定生产过程系统边界,用于计算该类产品的内含排放量。(表1)

4. 简单产品与复杂产品

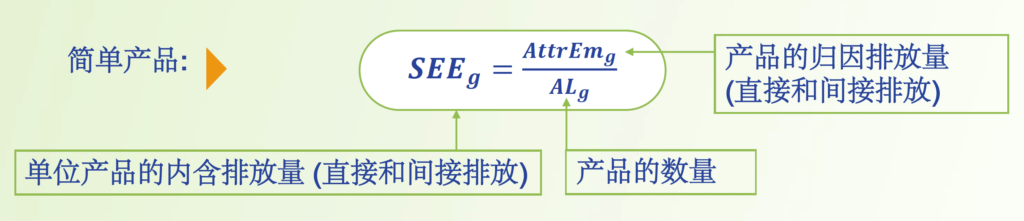

(a) 对于简单产品,

单位产品的内含排放量(CO2e/tonne) = (报告期内)产品的归因排放量(直接排放+间接排放)/产品的活动水平

公式1. 简单产品的单位产品的内含排放量计算

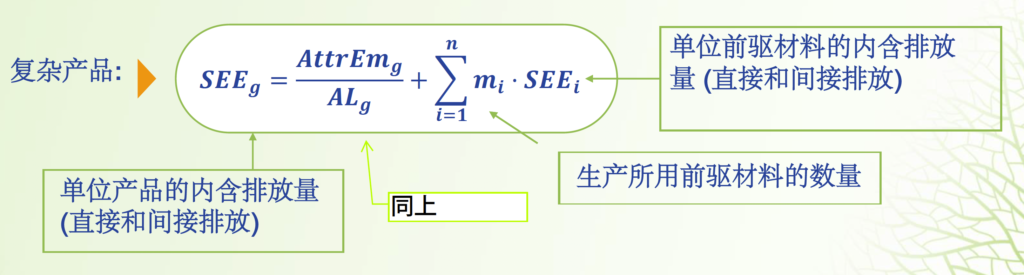

(b) 对于复杂产品,

单位产品的内含排放量(CO2e/tonne) = (报告期内)【产品的归因排放量(直接+间接)+ 所有前驱材料的内含排放量】/产品的活动水平

公式2. 复杂产品的单位产品的内含排放量计算

例如,由某钢铁企业生产的一批合金钢将进口至欧盟,生产这批合金钢的前驱材料是粗钢,因此该合金钢内含排放的计算不仅要包含从粗钢到合金钢的归因排放(直接+间接),也要包括前驱材料粗钢的产品排放(可由粗钢的供应商提供相关数据)。这是CBAM想强调的。

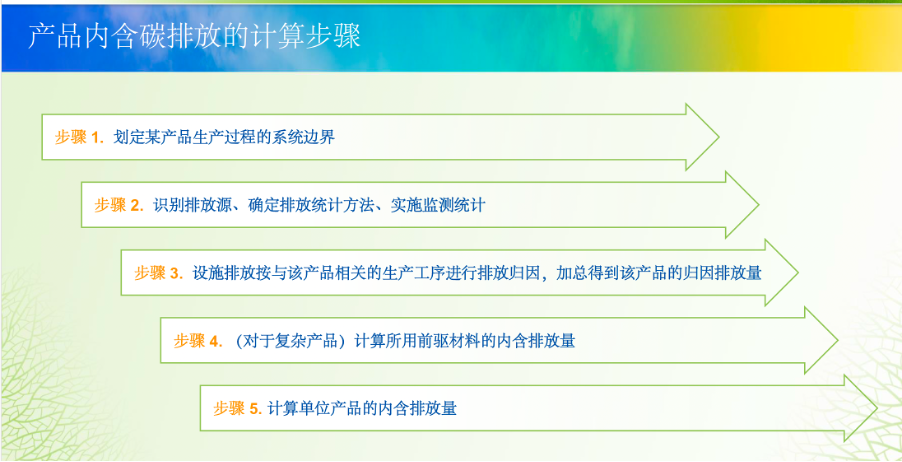

5. 如何计算产品的归因排放量

CBAM立法文件 (EU 2023/956)中定义“归因排放”为报告期内,针对某产品划定的生产过程的系统边界内,生产设施中与生产该产品相关的排放,包括直接排放和间接排放。

为得到上述公式中产品的归因排放量AttrEmg,首先要核算生产该产品的生产设施(生产线)的排放量,然后将该套生产设施划分为多个生产工序,明确待分析的系统边界。再通过识别排放源,将生产设施的排放归因到与该产品相关的各个生产工序,加总即得到该产品的归因排放量(如图2)。

图2. 产品内含碳排放的计算步骤

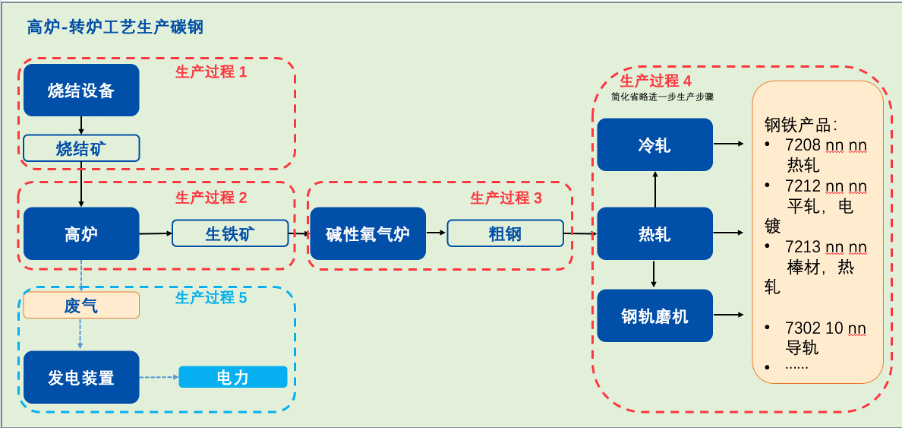

欧盟CBAM实施指南中以联合钢铁生产为例,详细介绍了采用高炉-转炉工艺生产的碳钢的归因排放量如何计算。如图3中某套生产设施可以生产烧结矿、生铁、粗钢及钢铁产品(板材、棒材、钢轨或其他轧制产品),由于这四类产品在CBAM的实施条例中分属不同的产品大类(表1),因此需要将每种产品的生产过程进行单独的划分。如图3中4个红色虚线框及一个蓝色虚线框(高炉煤气发电)。

图3. 生产过程按生产工序进行划分

第一个生产工序为烧结,生成烧结矿,属于CBAM覆盖的产品。这一生产过程的系统边界包含原料(铁矿石)、燃料(焦粉)和输入的电能。该过程产生的烧结矿是下一生产工序的前驱材料。

第二个生产工序为高炉炼铁,生成生铁(铁水),该生产过程的系统边界包含原料石灰、焦炭(CBAM定义下的简单产品,没有内含排放)、前驱材料烧结矿(来自第一个工序,具有内含排放)、燃料/还原剂包括焦炭和塑料废料(含有部分生物质的混合废料)和输入的电能。该过程产生的生铁是下一生产工序的前驱材料。

第三个生产工序为碱性氧气炉炼钢生产粗钢。该生产过程的系统边界包含石灰和废钢(CBAM定义下的简单产品,没有内含排放)、前驱材料生铁(来自第二个工序,具有内含排放)、燃料(天然气)和输入的电能。该过程产生的粗钢是生产工序4的前驱材料。

第四个生产工序是通过热轧、冷轧和轨道轧机生产的钢铁产品,如板材、棒材、轨道或其他轧制产品。该生产过程的系统边界包含粗钢(来自上一个工序,具有内含排放)、燃料(天然气)和输入的电能,其产出的产品属于CBAM产品类别中的第六大类“钢铁产品”(见表1)。

第五个生产环节是高炉煤气发电,其中高炉煤气来自第二个生产工序高炉炼铁,所发电再用于前4个生产过程。

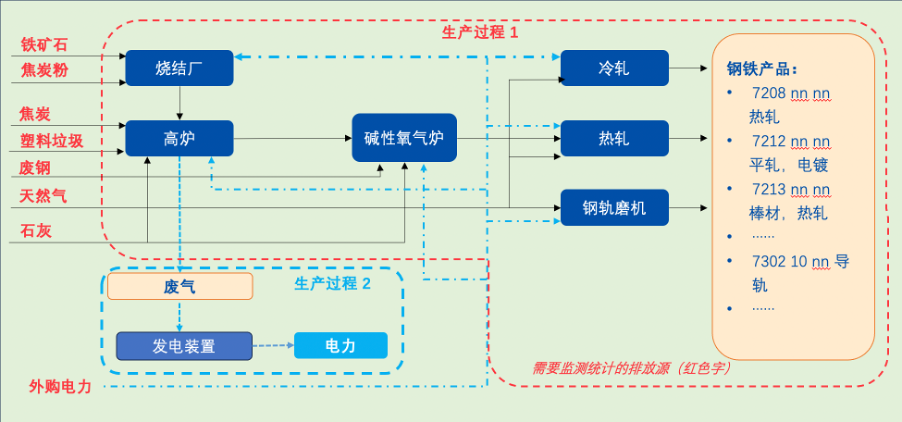

下一步需要识别引起直接排放的相关排放源,如图4。直接排放来自燃料(焦炭粉、焦炭、塑料废料、天然气)燃烧、用于发电的废气(高炉煤气)的燃烧、含碳酸盐材料(如石灰石)热分解过程的排放,以及不同钢铁材料中所含碳的释放。

间接排放的电力流向如图4蓝色虚线显示,包括废气发电、外购电网电力以及上述4个生产工序的电力消耗。生产工序2产生的部分废气(高炉煤气)可回收用于发电(生产工序5),从而减少了外购电量。因此,计算间接排放时需要计算自发电和外购电排放因子的加权平均值。

图4. 识别排放源

CBAM实施指南中提出,鉴于钢铁行业生产流程的复杂性,在CBAM实施的过渡期内,允许生产两种或多种CBAM产品大类(即烧结矿、生铁、直接还原铁、铁合金(铁锰、铁铬、铁镍)、粗钢和钢铁产品六大类,见表1)的生产设施通过划定一个整合的生产过程系统边界,进行监测及报告相应产品的内含排放量,前提是边界内每个工序的产出全部用作下一个生产工序的前驱材料,而不是单独作为产品出售。

如图4,针对最后的成品钢铁产品,上述4个生产工序(烧结、高炉炼铁、转炉炼钢及轧制)可划定为一个整合的生产过程(红色虚线框)。排放源(红色字)的投入和产出需要进行监测,从而确定该生产过程的直接和间接排放。可采用物料平衡法,与每种排放源相关的二氧化碳量根据每种材料中的碳含量计算,不区分燃料和工艺材料。如果有自发电,废气发电排放计入间接排放总量。为避免重复计算,发电废气作为燃料燃烧的排放量,需要从直接排放量中扣除。

【生产设施的排放数据可以通过不同的监测统计方法获得,也可以采用多种方法的组合,只要确保没有遗漏数据或重复计算。

CBAM实施条例中允许的统计方法有:

以上示例解释了如何计算碳钢产品的归因排放量。

公式1和2中,产品的活动水平数据通常以如下两种方式获取:

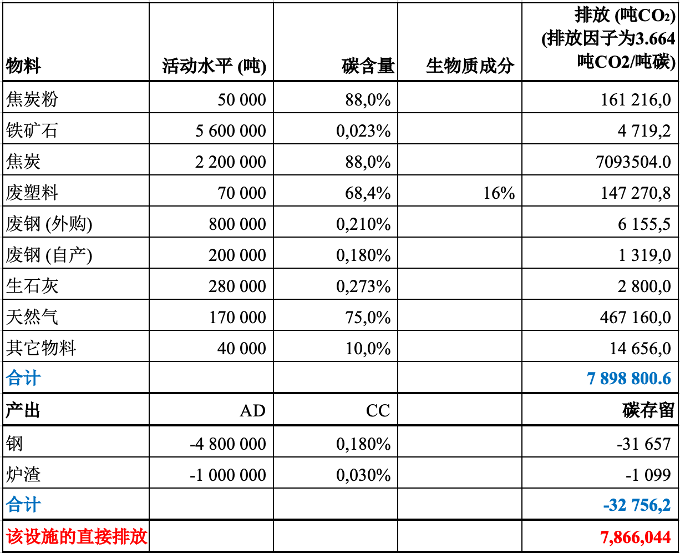

下表为针对上述碳钢产品,采用物料平衡法计算该生产设施的直接排放,即基于物料中的碳含量,计算与每个排放源相关的CO2排放量,并扣减保留在产品中的碳。

表2. 物料平衡法计算生产碳钢产品的设施排放

计算生产设施的间接排放

假设:

由此计算出该生产设施消耗电力的加权排放因子为 0.589t CO2 /MWh。

该生产设施的总电力消耗为1,658,844 MWh/年。

因此,该生产设施的总间接排放量为976,919 tCO2/年

为避免重复计算,用于发电的高炉煤气(废气)作为燃料燃烧的排放量,需从直接排放量中扣除(废气排放量的计算过程参考CBAM实施指南)。因此,修正后的碳钢生产设施的直接排放总量为7,147,964吨CO2。

综上,该示例中采用高炉-转炉工艺生产的碳钢的单位产品内含排放量可通过该产品的归因排放量(直接排放+间接排放)除以产品的活动水平得到。按照CBAM报告数据的要求,单位产品直接内含排放量(直接排放)和间接内含排放量(间接排放)分别乘以产品的进口量,得出进口该碳钢产品的直接内含排放量和间接内含排放量,作为进口商需要填报的数据。

6. CBAM成本影响因素分析

CBAM设计的初衷是因担心欧盟境内不断加强的气候政策有可能导致碳泄漏,即欧洲企业将部分高碳排放的产业转移到其他气候政策宽松的国家或地区(抵消了欧盟的减排努力)或增加高碳产品的进口,以及欧洲产品由于增加了碳成本从而竞争力下降。因此碳边境调节机制是要将进口产品的碳成本调整为与欧洲本土产品的碳成本一致。

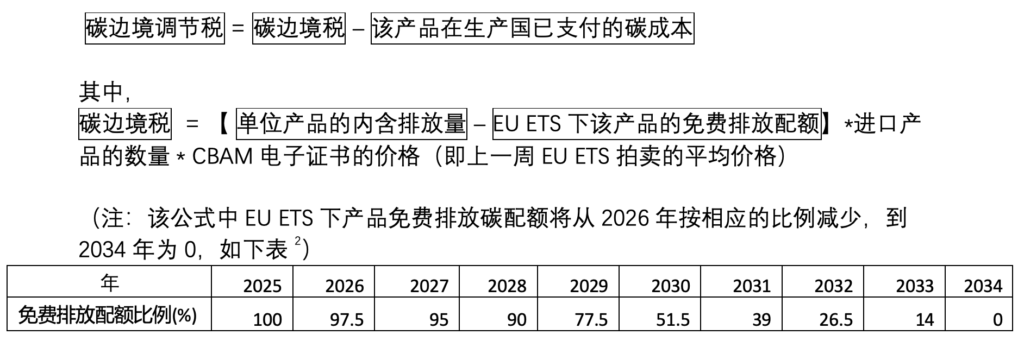

CBAM立法文件 (EU 2023/956)中删除了此前草案里给出的碳边境调节机制的计算公式,仅通过文字阐述。原计算公式在2022年6月欧洲议会通过的版本(T9-0248/2022)中表达如下:

(碳边境调节税的计算公式中,“该产品在生产国已支付的碳成本”的申报需要提供相应的材料证明。欧盟委员会将在后续的文件中发布如何抵扣“产品在生产国已支付的碳成本”。)

由此可见,对于单位产品来说,进口产品的碳强度、EU ETS下该产品的免费碳配额、EU ETS的碳价和该产品在生产国已支付的碳成本这四个因素都影响碳边境调节税的计算并且相互关联。如EU ETS下产品免费碳配额的逐年减少是EU ETS碳价上升的影响因素、产品生产国的碳价升高将有利于产品碳强度的降低等等。同时,以上每个主要因素也受到多个二级因素以至三级因素的影响。这些因素包括:钢铁行业纳入中国碳市场的时间、钢铁行业纳入中国碳市场中后的碳价、CBAM针对钢铁行业将间接排放纳入的时间、中国电网平均排放因子、中国钢铁行业能源消费结构、中国钢铁行业能效水平、中国和欧盟的通货膨胀率、欧元兑人民币的汇率等等。

为量化分析这些因素对CBAM成本的影响,在能源基金会的支持下,绿色创新发展中心的研究团队以钢铁行业为例构建了一个动态量化分析模型,通过识别不同层级的影响因素及影响关系、可以进行多参数组合的动态情景分析,从而实现动态、直观、量化分析多参数变化对CBAM成本的影响,为我国钢铁行业有效应对CBAM挑战及行业自身加快减碳进程、迈向碳中和提供技术支撑。

量化分析结果及分析工具将于近期为大家呈现。希望得到您的继续关注。

[1] Combined Nomenclature (CN): 组合命名法是欧盟外贸统计中对商品进行分类的方法。

[2] Directive of the European Parliament and of the Council Amending Directive 2003/87/EC

文中图片、表格及公式的来源:

欧盟CBAM立法文件:Regulation (EU) 2023/956 of the European Parliament and of the Council Establishing a Carbon Border Adjustment Mechanism

欧盟CBAM实施条例:CBAM Implementing Regulation for the Transitional Phase

欧盟CBAM实施指南:Guidance Document on CBAM Installations for Installation Operators Outside the EU

以上官方文件、填报模板和培训视频的链接:

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

洪佳玲,iGDP高级分析师。专注于工业节能政策、家电能效标准标识、制冷能效提升和制冷剂替代等领域的研究。

刘雪野,iGDP分析师。专注于地区能源与气候双碳规划和气候投融资相关领域研究方面的工作。

陆彬,北京理工大学管理与经济学院管理科学与工程专业在读博士研究生。研究方向是能源经济、电力需求响应和电动汽车充放电行为等。