绿色创新发展研究院iGDP

11月7日,生态环境部等11部门联合发布《甲烷排放控制行动方案》 (以下简称《方案》),成为我国双碳战略体系中,针对第二大温室气体甲烷减排的首个系统、全面的综合政策。《方案》 在COP28前发出,是中国落实《巴黎协定》,推动全球应对气候变化进程的又一重大举措。

甲烷排放源多,涉及多个部门,顶层设计方案出台有助于形成系统性的减排行动

《方案》将甲烷三大主要排放源的排放控制列为重要任务,包括能源活动、农业活动和废弃物管理。如下图所示,最近的官方数据显示,我国2014年甲烷排放 11.6亿CO2e, 能源、农业和废弃物分别占比45%,40%和12%。

数据来源:《中华人民共和国气候变化第一次两年更新报告》

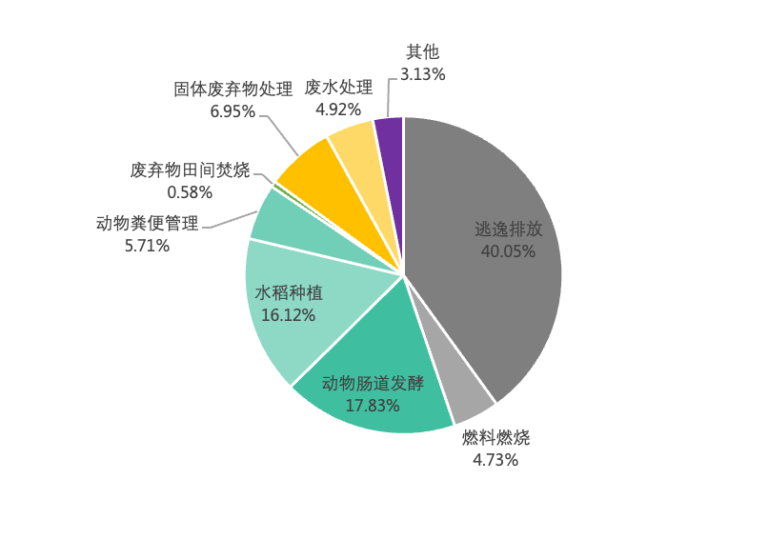

与欧美相比,我国甲烷排放特点不同,我国甲烷控排需从国情出发

和欧美的甲烷排放不同,我国能源领域甲烷排放将近90%来自煤炭开采,而欧美的这一比例低于30%,其排放主要来自油气开采。而在农业领域中,我国甲烷排放以动物肠道发酵和水稻种植为主,其中农业领域水稻种植甲烷排放占比高于欧美,但是动物肠道发酵占比低于欧美。《方案》中也提到我国从国情实际出发,要处理好甲烷排放控制与能源安全、粮食安全、产业链供应链安全和安全生产的关系。

在《方案》推动下,我国甲烷排放有望在2035年比2022年下降2.6亿吨CO2e

基于《方案》的减排行动,结合现有绿色低碳政策将进一步释放甲烷减排潜力

能源转型和瓦斯回收利用推动甲烷减排

随着我国能源绿色低碳转型的推进,煤炭在我国一次能源的消费量占比已经逐渐下降,从2005年的67%降低到2020年的57%。随着消费端的逐步转型,我国在生产端也将逐渐退煤,煤炭开采产生的甲烷排放也将随之减少。针对能源领域中甲烷排放最大的低浓度煤矿瓦斯,我国也提出对甲烷体积浓度大于等于8%的抽采瓦斯,在确保安全的前提下,应进行综合利用。鼓励对甲烷体积浓度在2%(含)至8%的抽采瓦斯以及乏风瓦斯进行探索和开展综合利用。

循环经济和无废城市助力甲烷减排

尽管城市废弃物相关的甲烷排放只占我国甲烷排放的不到12%,但是在现有政策和技术推动下,减排潜力可观。随着我国快速的城镇化和工业化,以城市生活垃圾为主的废弃物将成倍增长。我国在废弃物管理中采取的包括确立生活垃圾分类制度、新固废法的出台以及建设“无废城市”等政策措施,加上已有的废弃物处理处置和资源回收利用技术,将助推甲烷减排。

CCER等市场化手段有望发挥更大作用

自愿碳市场交易等市场化手段也有助于甲烷减排技术的开发和探索。随着《温室气体自愿减排交易管理办法(试行)》的发布和首批CCER 方法学的公布,自愿减排交易市场的重启也将有利于甲烷减排项目的发展。通过市场化的方式,提升甲烷减排项目的经济性,促进减排技术的推广和创新。

更多免费甲烷排放研究资料或问题,请联系igdpoffice@igdp.cn索取及咨询。

陈美安,iGDP项目总监、高级分析师。陈女士主要负责零碳录、非二减排和农食系统研究工作。她关注的研究领域包括:气候变化政策分析、非二氧化碳温室气体排放、农食系统、碳市场等。

胡敏,iGDP董事、联合创始人。胡女士有二十年可持续发展工作经历,曾发起或参与\主持包括低碳规划、碳价格、中长期能源排放情景研究、绿色金融、大气污染治理、制冷能效、HFC减排等领域课题和项目,合著出版低碳规划和碳市场相关书籍。