绿色创新发展研究院iGDP

编者按

在”双碳”战略目标引领下,我国能源转型加速推进,清洁能源实现跨越式发展,以新能源为主体的新型电力系统不断加快建设。截至2024年底,我国新型储能累计装机规模达7376万千瓦,同比增长超130%,首次超越抽水蓄能。2025年全国两会期间,“新型储能”再度被纳入政府工作报告,进一步凸显其重要地位。

本期“绿色新质生产力评述专栏”,聚焦我国新型储能发展全景,梳理“十三五”以来的相关政策脉络以及不同技术路线的特点与适用场景,并汇总各省级地方的政策实践情况。本期内容也同步制作为政策简报,欢迎各位读者扫描二维码下载查阅。

近年来,我国能源转型进程全面提速,清洁能源实现跨越式发展。我国正加快建设以新能源为主体的新型电力系统,太阳能、风能等可再生能源装机规模持续增长。与此同时,多样化的电力供应模式对灵活性调节性电源的需求更加迫切,新型储能凭借快速响应、灵活配置的技术特性,正成为我国建设新型能源体系和新型电力系统的重要支撑。

根据国家能源局的最新数据,截至2024年底,我国已建成投运新型储能项目累计装机规模达7376万千瓦,较2023年底增长超过130%。新型储能累计装机规模首次超过抽水蓄能[1]。

今年的政府工作报告特别提出,新培育一批国家级先进制造业集群,商业航天、北斗应用、新型储能等新兴产业快速发展。这也是“新型储能”再一次写入政府工作报告,其重要性可见一斑。

为系统性了解新型储能技术在我国发展情况,本期“绿色新质生产力”栏目梳理我国新型储能自“十三五”以来的发展趋势,基于公开资料对新型储能不同技术路线的特点与适用场景进行了系统分类,并重点呈现各省级地区的储能相关政策与不同技术路线项目的发展情况。

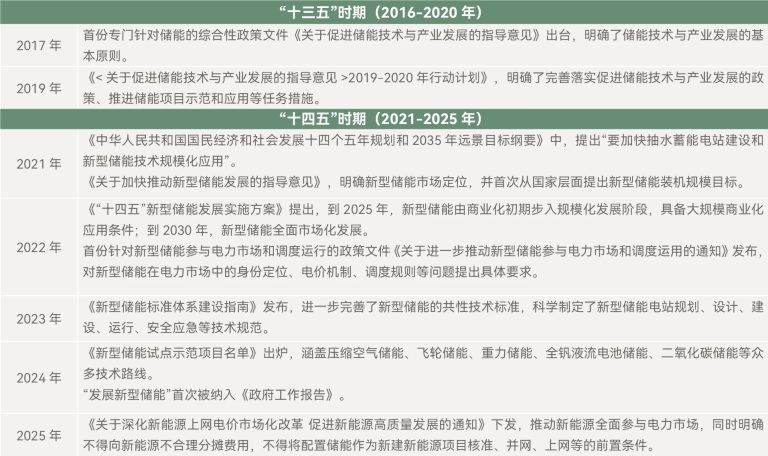

“十三五”时期,我国新型储能实现由研发示范向商业化初期过渡,取得了实质性进步。锂离子电池、压缩空气储能等技术已达到世界领先水平[2]。国家能源局数据显示,到2020年底,我国新型储能累计装机规模达到330万千瓦。

进入“十四五”时期,我国大力完善新型储能发展政策体系,新型储能装机规模迎来大幅增长(见表1)。于2021年发布的《关于加快推动新型储能发展的指导意见》,明确新型储能市场定位,并提出“到2025年,新型储能装机规模达3000万千瓦以上”,首次从国家层面提出新型储能装机规模目标。

2022年发布的《“十四五”新型储能发展实施方案》,进一步明确新型储能的发展目标,细化重点任务,提升规划落实的可操作性,引领各地因地制宜发展新型储能。

2024年,“发展新型储能”首次被纳入《政府工作报告》。目前,我国的新型储能产业发展“四梁八柱”初步构建[3],即已初步形成产业制度框架。

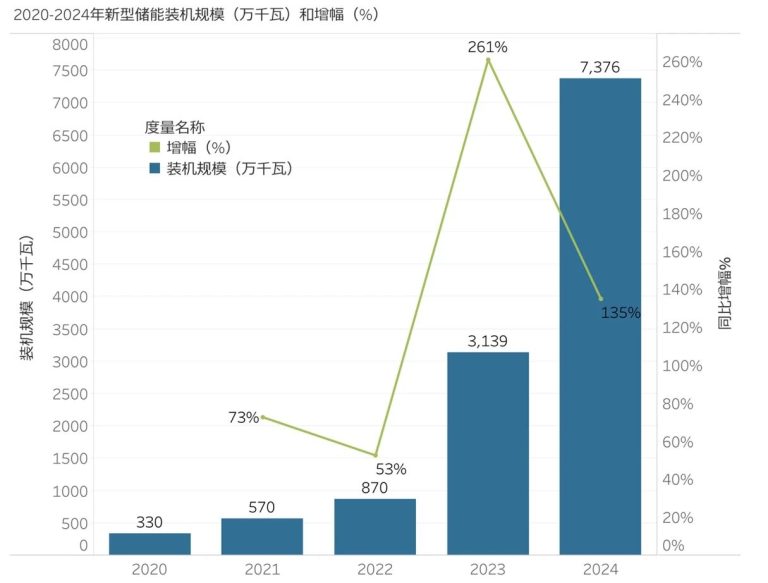

在一系列政策措施的支持作用下,我国新型储能行业发展取得显著成果:到2021年底,中国储能市场的增量已主要来自新型储能[4]。至2023年底,我国新型储能已投运装机超3000万千瓦,这意味着我国提前两年达成“十四五”规划的新型储能装机目标(见图1)。

我国新型储能的规模化发展,一定程度上得益于各省“强制配储”政策的推进。但在拉动装机大涨的同时,风光项目强制配储长期处于“建而不调、建而不用”的困顿中。今年初,国家发展改革委、国家能源局下发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,为储能行业的发展揭开全新篇章。其中提出,推动新能源上网电量全面进入电力市场,同时明确不得向新能源不合理分摊费用,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。业内专家普遍认为,取消“强制配储”将推动产业进入转型阵痛期。短期内或导致市场需求波动,但长远来看,有利于储能的健康发展。

表1:我国新型储能相关政策

图1:2020-2024年新型储能装机规模(万千瓦)和增幅(%) 数据来源:国家能源局

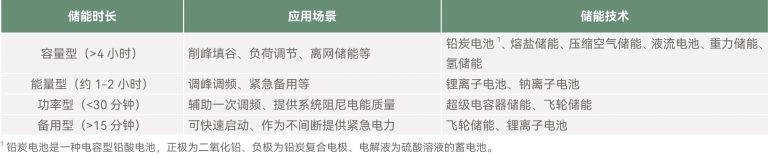

新型储能是指除抽水蓄能外,以输出电力为主要形式并对外提供服务的储能技术。和传统储能相比,新型储能具有建设周期短、选址灵活、调节能力强、响应快速等特点。相比抽水蓄能电站通常6至8年的建设周期,电化学储能项目的建设周期为3至6个月,新型压缩空气储能项目建设周期一般为1.5至2年。

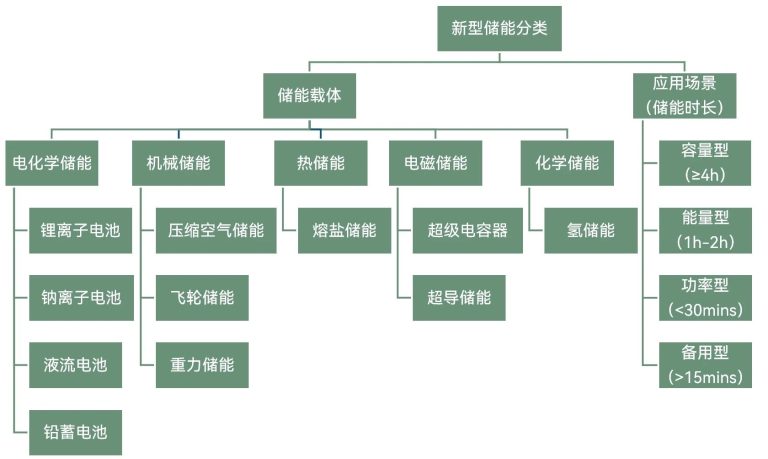

如图2所示,新型储能可按照不同载体、不同时长进行分类。

按照储能载体,可分为电化学储能(锂离子电池、钠离子电池、液流电池、铅蓄电池等)、机械储能(压缩空气储能、飞轮储能、重力储能等)、热储能(熔盐储能等)、电磁储能(超导储能、超级电容器储能等)、和化学储能(氢储能);

按照时长要求,新型储能的应用场景可分为容量型(>4小时)、能量型(约1-2小时)、功率型(<30分钟)、备用型(>15分钟)[5]。

图2:新型储能分类 数据来源:根据公开信息整理

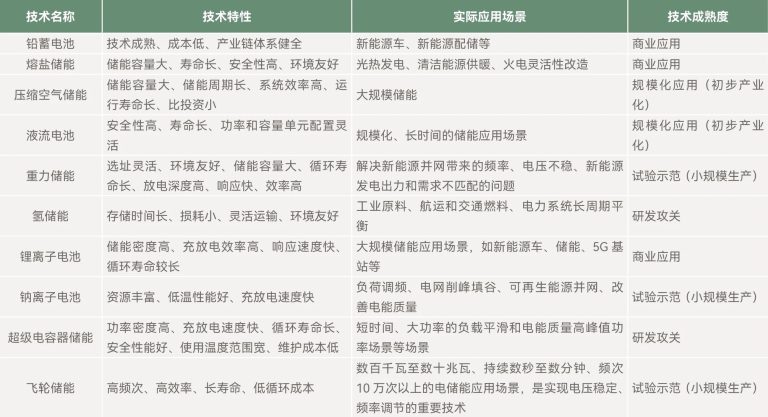

不同新型储能技术特性不尽相同,在存储容量、充放电时间、循环寿命、能量转换效率、能量密度、功率密度、自放电率、安全性和成本等指标上存在差异,因此其所适用的场景也有所不同。

总体而言,储能时长大于4小时以上的容量型储能,因其储能时间长、能量密度较低、效应速度较慢、选址通常需要特殊地理条件,较为适合削峰填谷、负荷调节、离网储能等场景。储能时长在1-2小时的能量型储能,因其储能时长相对较短、但响应速度更快、能量密度更高,适用于调峰调频、紧急备用等场景。储能时长小于30分钟的功率型储能,因其需要快速响应能力,但一般放电时间不长,可用于辅助一次调频。储能时长小于15分钟的备用型储能主要作为不间断备用电源。

表2、表3详细梳理了主要的新型储能技术的特性、发展水平及应用场景。

表2:新型储能技术特点和成熟度

说明:表2、表3根据《储能技术》[6]、《2023年中国储能技术研究进展》[7]、《2024年中国新型储能产业高质量发展研究报告》[8]整理

在国家顶层设计引领新型储能高质量发展的大背景下,各省陆续出台推动新型储能发展的专项规划,旨在解决新能源消纳问题,同时因地制宜地推动储能行业快速发展(表4)。

表4:部分省份发布的旨在推动新型储能发展的专项规划(截至2025年2月)

从装机规模看,截至2024年底,我国新型储能累计装机规模排名前五位的省区分别为:内蒙古、新疆、山东、江苏和宁夏。其中,内蒙古自治区于2024年新增建成新型储能装机规模708万千瓦,同比增长246%,累计建成装机达到1032万千瓦,成为我国首个新型储能装机突破1000万千瓦的省区[9]。

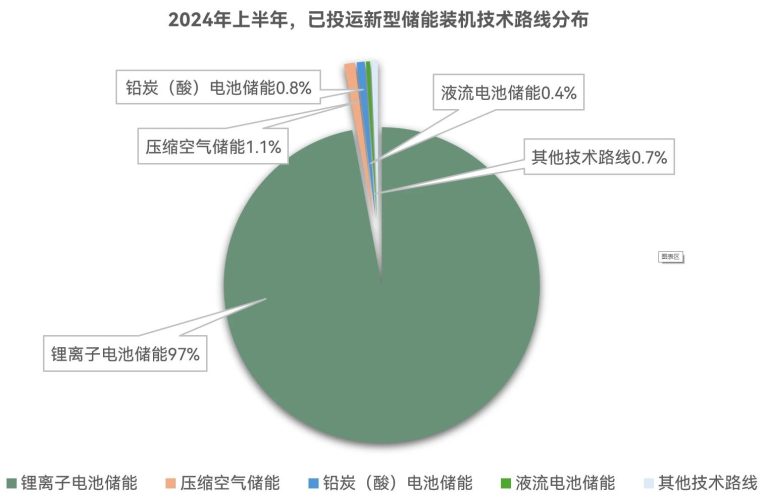

从技术路线看,当前锂离子电池得益于成本和技术优势,仍是新型储能技术主流(见图3)。根据国家能源局数据,截至2024年上半年,已投运锂离子电池储能占比97%,压缩空气储能占比1.1%,铅炭(酸)电池储能占比0.8%,液流电池储能占比0.4%,其他技术路线占比0.7%。

图3:截至2024年上半年,已投运新型储能装机技术路线分布 数据来源:根据公开信息整理

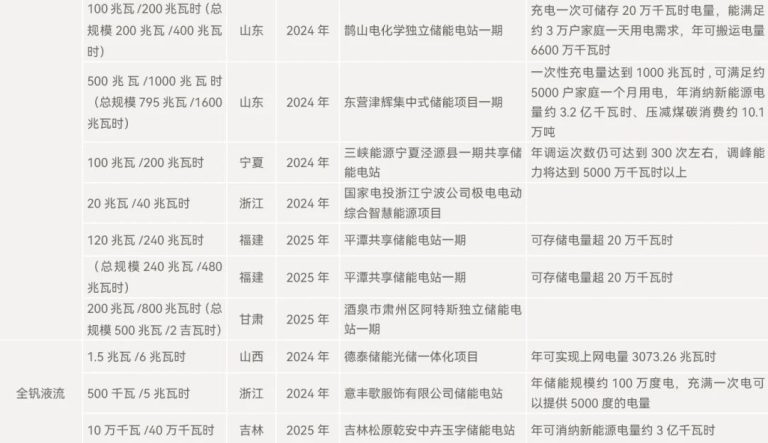

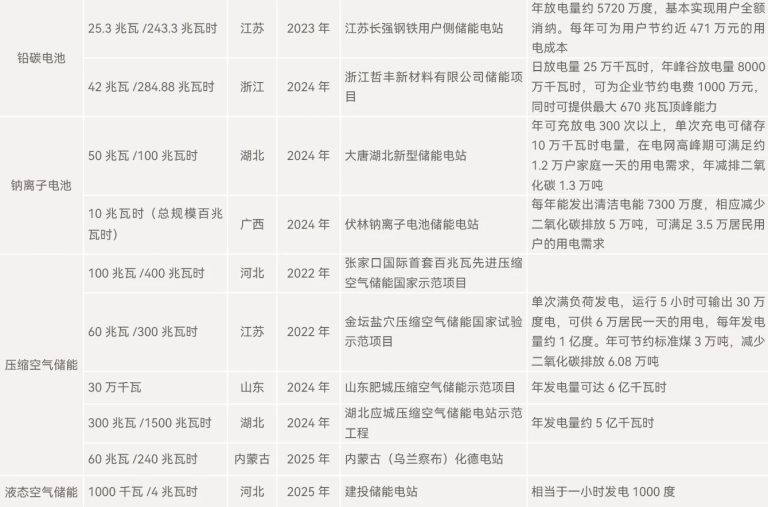

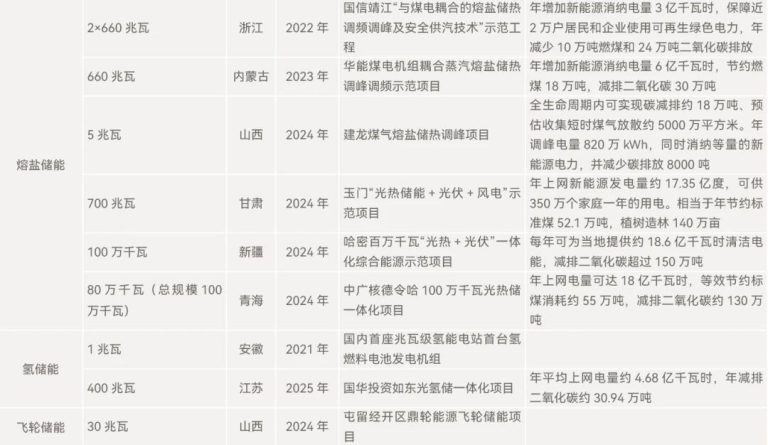

在国家和地方系列政策的支持下,多种新型储能技术路线竞相发展,多元化的新型储能项目也在全国多点落地开花。根据不完全梳理,我们发现各省新型储能项目技术路线非常多元化,涵盖电化学储能、压缩空气、熔盐、液态空气、飞轮储能及氢能等(见表5),装机规模从兆瓦级至吉瓦级不等,覆盖安徽、江苏、山东、青海等20余省份。此外,多地探索技术融合模式,如山西永济项目结合飞轮与磷酸铁锂,河北燕赵项目采用钒锂混合技术等(见表6)。整体来看,新型储能正通过规模化部署与多技术协同,加速支撑新能源消纳、电网调峰及“双碳”目标实现。

表5:“十四五”期间部分省份并网或投运的新型储能装机项目,技术路线多元化发展 数据来源:根据公开信息整理

表6:“十四五”期间部分省份并网或投运的新型储能装机项目,多地探索技术融合模式 数据来源:根据公开信息整理

参考文献

[1] CNESA 2024储能产业盘点:全球储能竞争加剧,产业链加速重构[EB]. [2025].

[2] 落实《“十四五”新型储能发展实施方案》 新型储能发展步入快车道[EB]. [2025].

[3]《关于促进新型储能并网和调度运用的通知》政策解读[EB]. [2025].

[4] 储能产业研究白皮书2022[EB]. [2025].

[5] 国网英大集团-六类储能的发展情况及其经济性评估.pdf[Z]. [2025].

[6] 储能技术 (梅生伟等编著)[Z].

[7] 2023年中国储能技术研究进展[Z].

[8] 满天星 – 2024年中国城市新型储能高质量发展研究报告[EB]. [2025].

[9] 内蒙古累计建成新型储能装机规模位居全国第一. [EB]. [2025].