绿色创新发展研究院iGDP

2025年5月14日,ClimateShot投资者联盟(GLIC)发布《2025年农食系统气候融资形势》研究报告。该研究基于气候政策倡议组织(CPI)的资金溯源专长,系统分析了2021/22年度全球农食系统的气候资金流动情况,涵盖资金来源、用途、行业分布、区域格局及金融工具等多个维度。报告揭示了一个严峻现实:尽管全球农食系统气候融资规模呈现增长态势,但当前的投资速度和规模仍远未达到应对气候危机所需的水平,资金缺口问题依然突出。

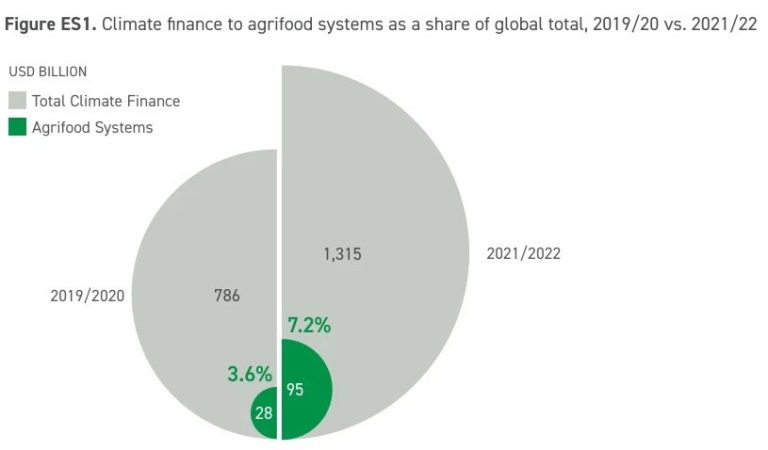

2021/22年度,全球农食系统气候融资总额达到949亿美元,占气候融资整体的7.2%,较2019/20年度的285亿美元增长超过三倍。然而,这一增长主要由中国和欧盟的公共资金推动,两者合计贡献了90%的增量。中国的《”十四五”全国农业绿色发展规划》和欧盟的绿色新政及疫情复苏计划,大幅提高了国内公共投资,使得该类资金占比从47%跃升至73%。若排除这两大经济体,全球农食系统融资增幅仅为62%,表明当前的资金增长并非系统性转型的结果,而是依赖少数地区的政策驱动。根据CPI与联合国粮农组织(FAO)的联合研究,若要实现2030年气候目标,农食系统每年仍存在1.1万亿美元的资金缺口。

图1:2019/2020年与2021/2022年农食系统气候融资占全球气候融资总额的比例 来源:CLIC, 2025. Landscape of Climate Finance for Agrifood Systems 2025.

与此同时,私营资本在农食系统气候融资中的表现仍不均衡。尽管私营部门投资在2019/20年度的低基数基础上增长近六倍,达到192亿美元,但其中绝大部分流向了中高收入国家,而撒哈拉以南的非洲、拉丁美洲等关键农业区域的私营融资仍然严重不足。薄弱的发展基础以及风险缓释工具的缺失,持续阻碍了资本流向这些最需要气候适应投资的地区。

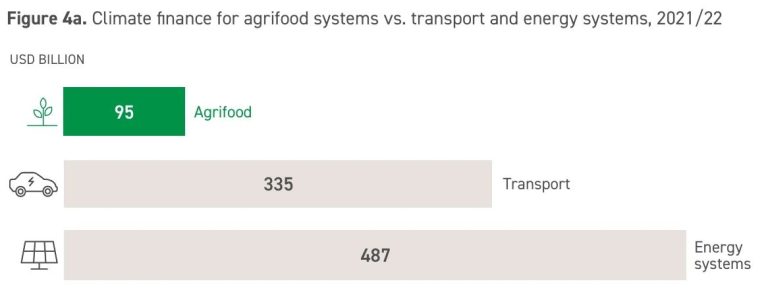

更令人担忧的是,农食系统作为全球第二大温室气体排放源(仅次于能源系统),在减排资金分配上却严重滞后。2021/22年度,该领域仅获得全球减排资金的3.8%,虽较2019/20年度的2%有所提升,但仍远少于能源系统和交通部门所获资金。具体到农业子领域,土壤碳封存、可持续畜牧业、农林复合等关键减排措施的融资覆盖率仍然不足,而农业光伏、生物质能等能源相关项目则吸引了大部分资本。这种结构性失衡意味着,若不加速调整投资方向,农食系统将继续成为全球减排进程的短板。

图2:2021/22年,农食系统仅获得全球减排资金的3.8% 来源:CLIC, 2025. Landscape of Climate Finance for Agrifood Systems 2025.

图3:2021/22年农食系统获得的资金分别是交通和能源系统的近三分之一和五分之一 来源:CLIC, 2025. Landscape of Climate Finance for Agrifood Systems 2025.

面对这一挑战,报告指出,全球金融机构必须重新调整资金配置策略,以填补万亿美元级别的融资缺口。公共和私营部门每年向农食系统投入的资金规模已达数万亿美元,说明市场并不缺乏流动性,关键在于如何引导这些资金流向可持续农业实践。

为此,报告建议采取更具战略性的融资组合:对商业可行性较低的领域应增加赠款和优惠贷款,并引入担保和保险机制以降低投资风险;对具备创新潜力的技术可扩大股权融资支持其规模化应用;同时,通过政策激励和市场机制,推动现有资本从高排放农业模式转向再生农业、生态养殖等低碳实践。

报告链接:

https://www.climatepolicyinitiative.org/wp-content/uploads/2025/05/Landscape-of-Climate-Finance-for-Agrifood-Systems-2025.pdf