能源系统低碳转型是安徽实现“双碳”目标的关键

2023年10月23日

绿色创新发展研究院iGDP

安徽省位于华东腹地,是我国中东部襟江近海的内陆省份,跨长江、淮河中下游,是长三角一体化发展的重要地区。近年来,安徽省提出要全面响应国家长三角一体化发展战略,主动融入、深度服务长三角一体化发展。安徽省作为长三角地区重要的能源供应基地,其碳达峰碳中和目标的实现对长三角地区实现“双碳”目标有重大意义。

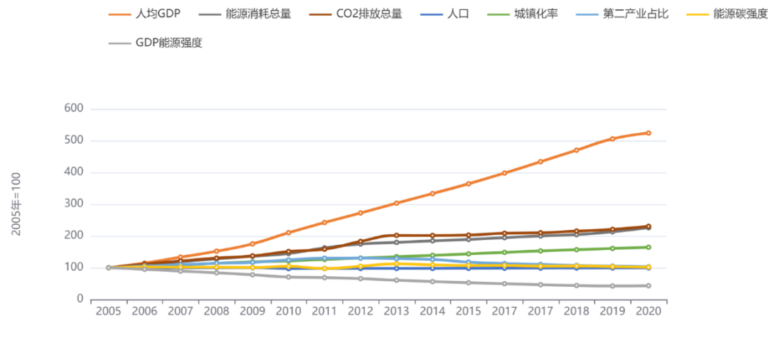

碳排放与经济发展处于脱钩过程中

安徽省的碳排放与经济发展处于脱钩过程中[1]。2020年安徽省人均GDP 是2005年的5.24倍,人口基本保持不变,城镇化率低速增长。2020年能源消费总量和二氧化碳排放总量分别是2005年的2.25倍和2.30倍,但远低于人均GDP增速,即安徽省以较低能源消费量与二氧化碳排放量支撑了较高的人均GDP的增长。

能源系统低碳转型是安徽实现“双碳”目标的关键。CEADs数据显示[2],安徽省2018年能源活动相关温室气体排放总量为3.98亿吨二氧化碳当量,其中电力部门和工业是排放最大的两个部门,分别是2.29亿吨二氧化碳当量和1.18亿吨二氧化碳当量,分别占能源活动排放的57%和30%。2020年安徽省煤炭消费占一次能源消费比重为69.8%,高于同期国家平均水平约12个百分点。从2020年全国各省单位生产总值二氧化碳排放量绝对值对比来看,安徽省处于全国平均水平,但是比长三角地区其他省份要高。

图1安徽省经济发展与能源消费、排放脱钩趋势分析2005-2020

安徽能源系统转型的挑战

安徽省需承担长三角能源保供任务

2021年安徽省能源生产总量是9317.48万吨标准煤,能源消费总量是15342.63万吨标准煤,其中电力生产量是3083.39亿千瓦时,电力消费量是2715.63亿千瓦时[3]。根据泛能源大数据与战略研究中心网页显示,安徽省煤炭主要来源于新疆、内蒙古、山西和陕西。安徽省煤炭主要调出地区包含上海市、江苏省、浙江省与湖北省等地。

根据《国家发展改革委关于大型煤炭基地建设规划的批复》规划,安徽省承担长三角能源保供任务。2011年到2017年安徽省平均每年为沪苏浙地区供应煤炭2200万吨[4]。2019年5月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,提出“依托两淮煤炭基地建设清洁高效坑口电站,保障长三角供电安全可靠”。安徽省围绕“保障长三角煤炭供需平衡”目标,2020年开始推进长三角煤炭交易中心建设,目标是建设成为面向长三角、辐射全国的区域综合能源交易中心。

安徽省在2005年通过省际间政府签订长期战略协议开始建设“皖电东送”电力工程,2016年3月全部建成投产。“皖电东送”20台机组总装机达1354万千瓦, 2007年到2019年累计向长三角地区输送电量5000亿千瓦时[4],对促进长三角高质量一体化发展发挥了不可替代的作用。

“十三五”以来,安徽省确立了“送受并举,南北互济”的电网发展策略,先后建成的淮南特高压工程和吉泉直流特高压工程,将安徽省打造成长三角地区和华东地区的重要能源枢纽。

安徽的十四五规划指出,要加快推进“外电入皖”特高压输电通道建设,加强两淮电力送出通道、过江通道等省内重要输电工程建设,强化骨干网架结构,打造长三角特高压电力枢纽[5]。

安徽省自身能源需求将持续增长,清洁能源供给不足

2022年安徽省发电装机容量9219万千瓦,其中燃煤火电装机容量5377.7万千瓦,新能源和可再生能源发电装机容量3611.1万千瓦。在发电装机比例方面,安徽省2022年火电装机占比为58%,新能源和可再生能源装机占比为39%[6]。与全国同期的平均水平相比,安徽省的电力结构清洁化发展仍有空间。

2000年到2022年间,安徽规模以上工业增加值年均增长9.7%[7],居全国第3、中部第1、长三角第1位[8]。在工业的强势带动下,安徽2022年用电量增速同样居长三角首位——第二产业全年用电量1876.7亿千瓦时、同比增长6.1%,远超全国平均增速(1.2%)。其中工业用电量同比增长6.4%。[7]

综合国家区域协调发展战略和安徽省工业化、城镇化进程等因素,安徽省“十四五”全省电力需求将保持较快增速。2022年安徽人均用电量约为4884千瓦时[3]。如果如期于2035年实现小康社会,于2050年实现成为发达经济体的国家战略目标,从2020年到2050年,不同情景下,预期安徽的人均电力消费仍会有大幅增加,预计将达到5300千瓦时-8000千瓦时左右[9]。全省发电装机容量也将进一步增长。电力结构绿色低碳化水平也将需进一步提高,非化石能源装机的比例需进一步提升。未来安徽省自身能源供需缺口可能会持续扩大,特别是清洁能源的供应需省间互济支持。

安徽省能源系统转型建议

随着电力需求和发电装机的进一步增加,如何进一步推动电力系统清洁化、提高非化石能源装机的比例,是安徽省能源转型面临的一个难点。

从能源供应端来看,一方面安徽省内煤炭产能已接近峰值,且长三角地区的控煤工作也在深入推进;另一方面,安徽省的风电、光伏等可再生能源面临资源禀赋约束、电网消纳、生态环境保护等多项约束,尽管潜力能挖尽挖,但仍不能成为能源供应主体。

未来安徽省自身能源供需缺口可能会持续扩大,特别是清洁能源的供应。若安徽省能在现有政策行动基础上,对标国内外先进地区,充分挖掘可再生能源潜力,特别是分布式光伏在建筑中的利用,并且扩大外调电中可再生能源比例,提高电厂能效,有序淘汰煤电落后产能,并有效落实碳排放权交易机制,安徽电力部门的转型将能为“双碳”目标的实现提供有力支持。

优化煤电发展、严控总量增长

安徽在《电力发展“十四五”规划》中提出重点淘汰单机30万千瓦以下的落后煤电机组,拟关停共计94万千瓦的两个火电厂,并持续推进机组节能改造升级。为实现“双碳”目标,安徽应在此基础上大力推进存量煤电机组节煤降耗改造、供热改造、灵活性改造“三改联动”,持续推动煤电机组超低排放改造。停止新建自备电厂,积极推进等容量替代,重点地区实施煤炭减量替代。进一步降低供电煤耗到290克标准煤/千瓦时,保持全国先进水平。主动适应电力消费结构变化和新能源发电增长,稳步推动煤电由主体电源向基础性电源转变。

大力发展可再生能源

根据国家可再生能源中心发布的《可再生能源数据手册2019》,安徽省水力发电技术可开发量为1070MW。综合考虑安徽省可再生能源资源禀赋、开发受土地、生态保护、可再生能源技术开发发展速度等多重因素,安徽省对于可再生能源的经济技术可开发量未来可能仍有上升的空间,建议安徽省在“十四五”期间大力发展可再生能源发电,潜力应挖尽挖。

具体来看,建议高效推进智慧光伏融合发展,开发建设集中式光伏发电站,推广分布式光伏应用,实施整村推进光伏工程,加快推广光伏应用融入千家万户,力争到2025年,全省光伏发电装机规模达到3000万千瓦左右。开拓分布式可再生能源资源,推进光伏建筑一体化,农村综合可再生能源开发,工业园区能源梯级利用,提高建筑用电可再生能源占比等。

提高可再生能源电力消纳能力

考虑到安徽省自身限制,安徽省只依靠自身发展可再生能源,完成国家2030年40%的可再生能源消纳目标存在一定难度。建议安徽省大力提高可再生能源消纳能力,重点考虑调入绿电、采煤沉陷区水面发展光伏的“光伏+采煤沉陷区综合治理”等协同发展。

电力系统的灵活性是消纳高比例可再生能源和电力系统转型的核心。除发电厂外,电网基础设施、需求侧响应、电力调度和储能是提高电力系统调节能力的关键。运用市场机制和经济杠杆,鼓励各类电力市场参与方开发和利用需求响应资源,试点虚拟电厂,提供有偿调峰、调频等服务,逐步形成占年度最大用电负荷5%左右的需求侧机动调峰能力,保障非严重缺电情况下的电力供需平衡。

加强对储能、智能电网、需求侧响应的投资,大幅提高可再生能源电力消纳力度,通过增加外来电力中绿电的比例,完成国家要求的总量责任权重、非水电消纳责任权重。到2030年,从省外调入的电力中可再生能源的比例不低于50%。

参考文献

[1] 安徽省碳排放脱钩系数计算公式 :ε=(∆CO2/CO2)/(∆GDP/GDP)

其中GDP统一换算给2015年不变价,以2005-2020年数据计算GDP与碳排放脱钩关系,脱钩系数小于0的年份出现4次,根据各文献研究标准,认为安徽省是处于脱钩过程中。

[2] CEADs

[3] 安徽统计年鉴2022

[4] 安徽省发展改革委.2019. 关于我省推进长三角能源一体化发展的研究报告.[EB\OL]. https://fzggw.ah.gov.cn/public/22554241/140929211.html

[5] 北极星电力网.202104. 安徽将打造长三角“特高压电力枢纽 ”.[EB\OL]. https://m.bjx.com.cn/mnews/20191203/1025304.shtml

[6] 安徽省能源局. https://fzggw.ah.gov.cn/public/22554241/147988921.html

[7] 安徽省统计年鉴

[8] 澎湃新闻. 31省份2022年用电“账单”出炉,谁的“含金量”更高?20230214.[EB\OL] https://www.xhby.net/index/202302/t20230214_7827454.shtml

[9] 北京绿色金融与可持续发展研究院.安徽省碳中和路径与绿色金融路线图研究草稿.

刘雪野和朱彤昕分别为iGDP绿色创新发展研究院的分析师和助理分析师,汤丽洁为安徽省宏观经济研究院低碳发展研究中心副主任。